Bogdan Glăvan: Cât ar costa ștergerea dobânzii pe 9 luni?

Guvernul este aspru criticat că doar a amânat plata ratelor la credite. Ar fi fost bine, zic unele minți înfierbântate, să scutească populația și firmele de plata ratelor la credite pe perioada crizei. Haideți să ne uităm un pic la cifre.

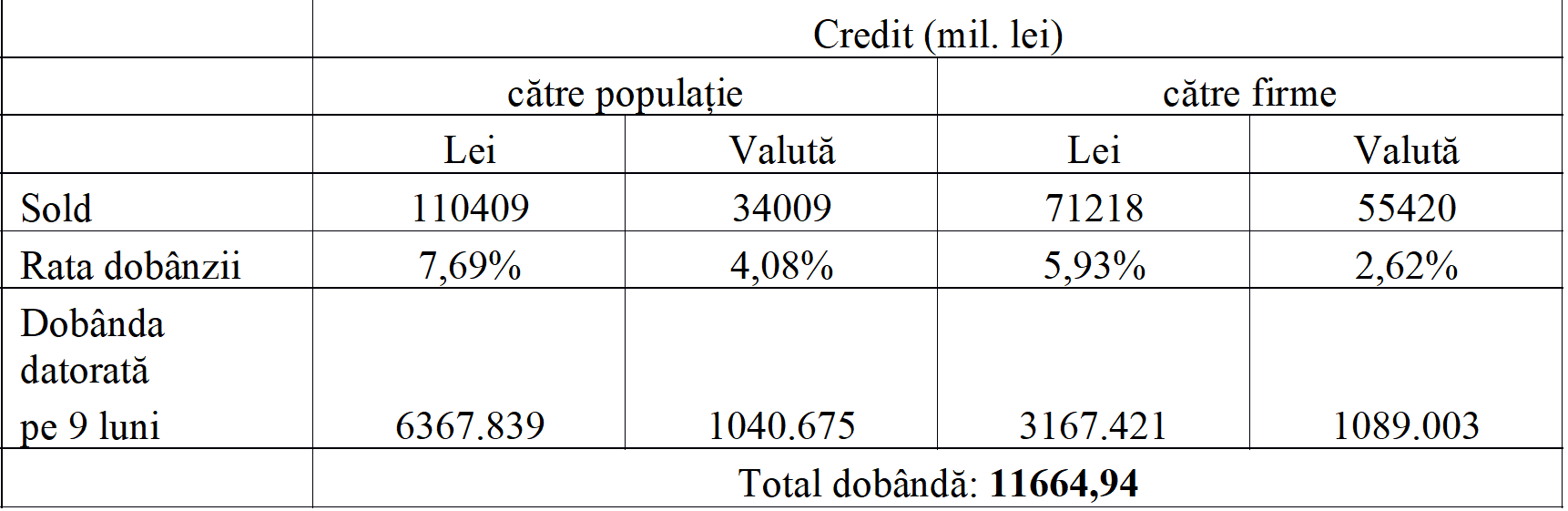

În România soldul creditului neguvernamental este de circa 290 miliarde lei, din care aproape 150 mld. lei este acordat populației, iar restul firmelor. Cea mai mare parte din acest volum, adică 180 mld., reprezintă credit acordat în lei, iar restul credit acordat în valută, arată profesorul de economie Bogdan Glăvan într-un text remis HotNews.ro.

Nu știm structura în funcție de maturitate a acestui credit, nici dobânda cu care a fost el acordat la momentul încheierii contractului, astfel încât nu putem face un calcul exact al dobânzii ce urmează a fi plătită de clienți, respectiv încasată de creditori în următoarele 9 luni. Putem face însă o estimare folosind rata medie a dobânzii la creditele existente în sold, așa cum o calculează și raportează BNR pentru luna ianuarie 2020. Astfel, la creditele în lei acordate populației, rata medie a dobânzii este de 7,69%; la creditele în euro este de 4,08%. La creditele în lei acordate firmelor, rata medie a dobânzii este 5,93%; la creditele în euro este de 2,62%. (Vom considera rata dobânzii la euro ca reprezentativă pentru toate valutele.)

Un calcul simplu arată că dobânda aferentă acestui portofoliu de credite timp de 9 luni se cifrează la aproape 12 miliarde lei.

Pentru comparație, profitul net al sectorului bancar a fost în anul 2019 de 6,4 miliarde lei. Carevasăzică, o ștergere a dobânzii pe 9 luni de zile pentru toți debitorii ar însemna pentru sectorul bancar o povară de o magnitudine dublă față de profitul înregistrat anul trecut; ar determina o pierdere de circa 6 miliarde lei. Tot spre comparație, în anul 2014, când sistemul bancar a înregistrat pierderea cea mai mare în urma crizei economice din 2009, aceasta a fost de circa 5 mld. lei.

Se vorbește de împărțirea poverii pe care actuala criză epidemiologică o impune. Cu siguranță băncile vor suporta o parte din povară, parțial prin măsura de amânare a plății ratelor, parțial prin numărul creditelor neperformante care va urca în perioada următoare și după terminarea crizei. Am da însă dovadă de dezechilibru dacă am pasa în întregime povara ajustării pe umerii creditorilor.

- Citește și: Cu cât crește rata la credit după 9 luni de amânare?

Să menționăm că băncile sunt instituții de intermediere a creditului. Creditorii finali, cei care oferă de fapt fondurile disponibile pentru împrumuturi, sunt în principal cetățenii, populația. Asupra lor se va transfera în final această povară. Dobânzile la credite nu sunt stabilite independent de dobânzile la depozite, prin urmare orice scădere a dobânzilor la credite se va reflecta într-o scădere a dobânzilor la depozite și orice pierdere a băncilor va fi suportată, măcar parțial, de deponenți (tot împărțirea poverii este și asta, nu?). Fiecare cetățean va plăti prin dobânzi real-negative la depozite, practic va fi deposedat de avuția să fără vreo notificare prealabilă. Această pierdere va reverbera și în viitor, deoarece reducerea dobânzilor va diminua randamentul fondurilor de pensii și astfel va micșora pensiile viitorilor pensionari.

Mai mult ca oricând este cazul să ne păstrăm discernământul, să punem în balanță costurile și beneficiile oricărei decizii, să alegem cu grijă, să nu cădem pradă vorbelor otrăvite ale demagogilor.

N.Red: Bogdan Glăvan este profesor universitar de economie în cadrul Universității Româno-Americane. Glavan este fondatorul blogului www.logec.ro și scrie frecvent comentarii economice în presa de profil. Cunoscut teoretician libertarian, adversar declarat al implicării statului în economie, Glăvan a fost numit de Ministerul Finanțelor în conducerea Loteriei Române (ca membru provizoriu în Consiliul de Administrație) și la Fondul Român de Contragarantare SA, unde a fost numit membru provizoriu și președinte al Consiliului de Supraveghere.