Statistica a măsurat impactul economic al crizei pentru martie și aprilie. Veștile nu sunt deloc încurajatoare

Impactul epidemiei de Covid-19 asupra firmelor din industria prelucrătoare crește odată cu extinderea orizontului de timp. Ceața în care plutesc oamenii de afaceri a crescut, iar ponderea celor care nu pot estima direcția viitoare spre care se îndreaptă activitatea a crescut de la 24,5% în martie 2020, la 40,1% în aprilie 2020, arată datele transmise miercuri HotNews.ro de către Institutul Național de Statistică. Principalul furnizor de date statistice a realizat o cercetare experimentală prin care a încercat să măsoare impactul coronavirozei asupra unor sectoare economice.

Analiza modificării volumului de activitate a agenților economici din România în perioada martie – aprilie 2020, ca urmare a răspândirii epidemiei COVID-19

Unul dintre aspectele relevate de cercetarea statistică ad-hoc realizată pentru evaluarea impactului epidemiei de COVID-19 asupra volumului activității economice este nivelul ridicat al incertitudinii cu privire la viitorul afacerilor în perioada martie – aprilie 2020 și creșterea acesteia în aprilie față de martie 2020.

Astfel, dacă în luna martie 2020 o pondere de 21,2% din agenții economici nu puteau estima modul în care vor evolua afacerile lor, în luna aprilie ponderea acestora a crescut la 34,3%.

Creșterea se explică în principal:

- pe seama reducerii ponderii firmelor care nu prevedeau o restrângere a activității economice de la 12,9% în martie 2020 la 6,4% în aprilie 2020;

- și a ponderii companiilor care estimează o restrângere a volumului de activitate cu până la 25% de la 14,3% în martie 2020 la 7,7 % în aprilie 2020.

Luând în considerare ponderea non-răspunsurilor de 28,6%, atât în martie cât și în aprilie 2020, rezultă că mai mult de 50% din agenții economici în martie și 62,9% în aprilie nu pot face o estimare a evoluției volumului lor de activitate.

Pe de altă parte, aceeași cercetare statistică arată tendința de agravare a impactului epidemiei de COVID-19 asupra volumului de activitate a agenților economici care au putut estima magnitudinea restrângerii activității odată cu creșterea orizontului de timp pentru care se fac estimările.

Astfel, ponderea agenților economici care nu prevedeau o restrângere a activității se reduce cu 8,6% în aprilie 2020 față de nivelul de 26,1% din luna precedentă, în timp ce ponderea celor care estimau o restrângere de până la 25% se micșorează cu 7,8% în aprilie față de valoarea de 28,7%, înregistrată în martie 2020.

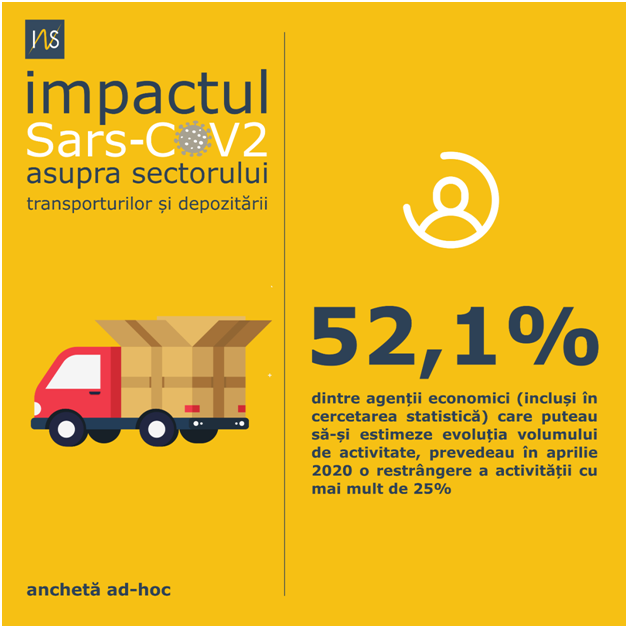

Sectorul transporturilor și depozitării

Sectorul transporturilor și depozitării este, la momentul realizării cercetării statistice, unul dintre cele mai afectate de incertitudinile legate de impactul epidemiei de COVID-19 asupra volumului de activitate. Astfel, ponderea agenților economici din acest sector care nu pot face estimări privind evoluția volumului de activitate se majorează de la 25,9 % în martie la 40,1% în aprilie 2020 prin reducerea numărului acelor agenți economici care aveau o viziune asupra evoluției volumului de activitate în martie, cu excepția acelora care previzionau închiderea activității.

Din perspectiva agenților economici care dețineau date care să le permită să facă o estimare a evoluției volumului de activitate în perioada martie – aprilie 2020, ponderea firmelor care nu prevedeau o reducere a volumului de activitate, precum și a celor care estimau o restrângere de activitate cu până la 25% s-a micșorat în aprilie 2020. În aceeași perioadă, dintre agenții economici care puteau să-și estimeze evoluția volumului de activitate, o pondere de 52,5% prevedeau în aprilie 2020 o restrângere a activității cu mai mult de 25% față de numai 44,4% în martie 2020.

Dacă în martie 2020, la nivelul industriei prelucrătoare, dintre agenții economici care au putut estima evoluția volumului de activitate, o pondere de 33,5% prevedeau o restrângere de până la 25% a activității și 30,2 % nu estimau modificări, în aprilie 2020 aceste ponderi erau mai mici cu 9,8 pp la prima categorie și 13,9 pp la ceea de-a doua.

În același timp, ponderea agenților economici care prevedeau o restrângere a volumului de activitate de peste 25% era mai mare cu 19,4 pp în aprilie față de martie 2020, iar procentul celor care estimau o încetare a activității creștea cu 4,2 pp în același interval.

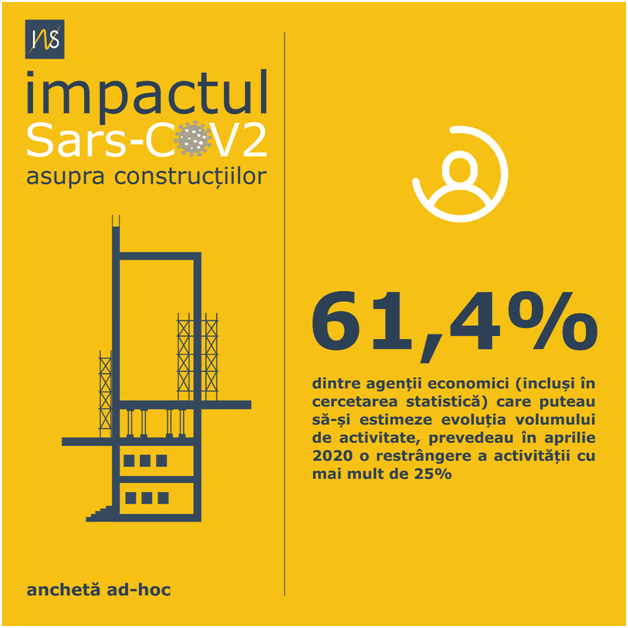

Impactul în sectorul construcțiilor

.

Impactul epidemiei de COVID -19 asupra volumului de activitate în sectorul construcțiilor are două caracteristici:

• pe de o parte, incertitudinea evoluției afacerilor care crește odată cu extinderea orizontului de timp;

• și, pe de altă parte, creșterea ponderii afacerilor care sunt afectate de restrângerea cu mai mult de 25% din volumul activității sau închiderea acestora.

Astfel, la nivelul tuturor agenților economici din sector, incluși în cercetarea statistică, ponderea agenților care nu pot estima evoluția volumului de activitate crește de la 21,6% în martie la 33,1% în aprilie 2020, prin reducerea ponderii celor care nu estimau un impact sau estimau un impact de până la 25% din volumul activității. Dintre agenții economici care au putut estima un impact al epidemiei de COVID-19 asupra volumului de activitate în aprilie 2020, 61,4% dintre aceștia au previzionat o restrângere a volumului de activitate cu mai mult de 25% sau închiderea activităților față de numai 39,2 % în martie.

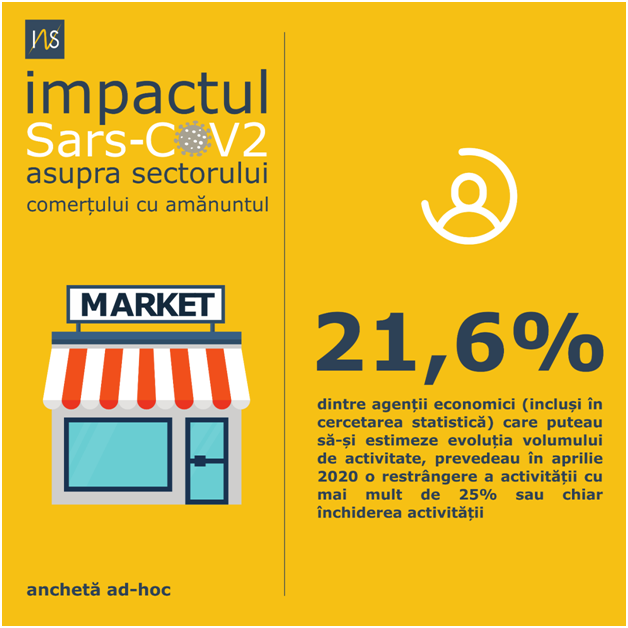

Sectorul comerțului cu amănuntul

În sectorul comerțului cu amănuntul impactul epidemiei de COVID-19 asupra volumului de activitate este la un nivel apropiat mediei pe economie, deși cercetarea statistică a fost efectuată înainte de deciziile privind închiderea unor unități comerciale, altele decât cele alimentare sau farmacii.

Astfel, ponderea agenților economici care nu puteau estima impactul epidemiei asupra volumului de activitate a crescut de la 20,7% în martie la 32,6 % în aprilie 2020, prin reducerea ponderii agenților economici care estimau o menținere sau un impact de până la 50% din volumul de activitate.

Dintre agenții economici din sector care au putut estima o evoluție pentru volumul de activitate în aprilie 2020, o pondere de 21,6% prevedeau închiderea activității sau o restrângere a acesteia cu mai mult de 25% față de 22,1% în martie 2020.

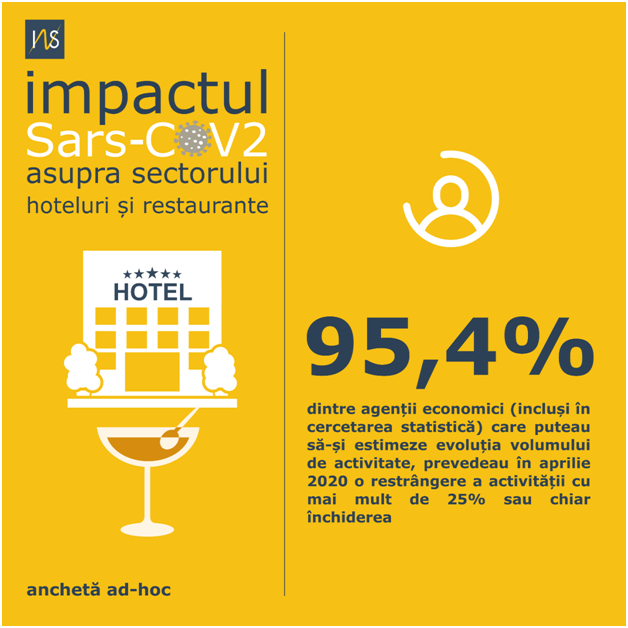

Sectorul hoteluri și restaurante

În sectorul hoteluri și restaurante impactul epidemiei de COVID-19 este dominat de aceeași incertitudine în estimarea evoluției viitoare și de previziunea cu privire la închiderea totală a activității. Astfel, din totalul agenților economici incluși în cercetarea statistică nu puteau estima evoluția volumului de activitate o pondere de 11,7 % în martie, respectiv 27,8% în aprilie 2020.

Dublarea ponderii agenților economici cu viziune incertă asupra afacerilor s-a datorat predominant modificării viziunii celor care prevedeau fie închiderea activității (diferență de 5,1 pp în aprilie față de martie 2020), fie o restrângere mai mare de 50% a volumului activității (diferență de 6,1 pp în aprilie față de martie 2020). Dintre agenții economici din sector care au putut face o estimare a impactului epidemiei de COVID-19 asupra volumului de activitate în aprilie, 95,4% au prevăzut o restrângere a activității de peste 25% sau închidere, față de 92,9% în martie 2020.

INTERVIURILE HotNews.ro

INTERVIURILE HotNews.ro