Noul cod fiscal a fost aprobat in data de 24 iunie 2015 cu un vot aproape unanim in Parlament. Nu cred ca am mai avut un asemenea consens politic de foarte mult timp. Nu comentez insa asupra ratiunilor politice din spatele acestui consens, rezumandu-ma doar la aspectele economice. Cred ca sunt doua aspecte importante care merita comentate in privinta implicatiilor economice ale noului cod fiscal. Un prim aspect este legat de implicatiile bugetare si al doilea priveste substanta economica a acestuia. In privinta impactului bugetar, propunerea trimisa initial de catre Guvern in Parlament presupunea un pachet de stimulare fiscala pe perioada 2016-2019 foarte agresiv si fara precedent probabil in istoria recenta a Europei. Acesta cuprindea reducerea tuturor taxelor principale. In cazul cotei de TVA standard, reducerea prevazuta era una de la o extrema la cealalta.

Romania are in momentul de fata a 3-a cea mai mare cota standard de TVA la nivel european, dupa Ungaria cu 27%, Suedia, Danemarca si Croatia cu 25%, si Finlanda cu 24%, iar 18% cat era prevazut a se atinge in 2018 ar fi fost a doua cea mai mica la nivel european, dupa Luxemburg cu 17% si Malta cu 18%. In cazul cotei unice reducerea prevazuta initial si programata pentru 2019 de la 16% la 14% era o supralicitare intr-un domeniu in care impozitarea este printre cele mai mici din Europa. In plus, propunerea initiala prevedea si o reducere a CAS de peste 5 pp in 2018, o reducere semnificativa a accizelor in 2016 si o reducere a impozitului pe dividende de la 16% la 0% in 2016.

- Cred ca este clar ca vor fi efecte negative puternice asupra deficitului bugetar din anii urmatori. Relaxarea fiscala este una de amploare foarte mare

In cazul primei forme trimise in Parlament a codului Fiscal, Consiliul Fiscal si-a exprimat avizul negativ, avand in vedere probabilitatea extrem de ridicata ca implementarea prevederilor proiectului revizuirii Codului Fiscal sa conduca la deviatii de proportii de la tintele bugetare pe termen mediu, deteriorarea pozitiei finantelor publice fiind una permanenta si de proportii. Estimarile Consiliului fiscal indicau deficite efective superioare nivelului de referinta de 3% din PIB pentru deficitul efectiv in intervalul 2016-2019, iar evolutiile estimate la nivelul soldului bugetar structural sugerau reversarea progreselor realizate pana in prezent in ceea ce priveste consolidarea fiscala, la finele anului 2019 deficitul structural revenind la un nivel apropiat cu cel consemnat in anul 2010. Asemenea evolutii sunt in flagranta contradictie cu principiile si regulile fiscale instituite de legea responsabilitatii fiscal bugetare nr 69/2010, precum si cu tratatele de guvernanta fiscala la nivel european al caror semnatar Romania este.

Fata de propunerea trimisa initial de catre Guvern Parlamentului, votul final a consimtit cateva modificari, cele mai importante fiind legate de renuntarea la masurile de relaxare fiscala prevazute pentru anii 2017-2019 (cea mai importanta fiind reducerea CAS, reducerea de cota unica fiind probabil neluata in serios de nimeni de la bun inceput, dat fiind nivelul curent foarte redus al acesteia), reducerea mai rapida a cotei de TVA standard (de la 24% la 19% in 2016) si reducerea la 5% in loc de 0% a impozitului pe dividende. In plus, intre timp a fost scazuta cota de TVA la alimente la 9% si au fost dublate alocatiile pentru copii. Trebuie mentionat ca prin reducerea cotei de TVA la alimente si la alte bunuri si servicii la doar 9%, cota medie legala de TVA va fi dupa 1 ianuarie 2016 in jurul lui 15%, scaderea TVA mediu fiind astfel in fapt mult mai ampla (peste 7 pp).

In privinta implicatiilor bugetare ale ultimei forme aprobate a codului fiscal, cred ca este clar ca vor fi efecte negative puternice asupra deficitului bugetar din anii urmatori. Relaxarea fiscala este una de amploare foarte mare, efectul negativ de runda intai asupra bugetului fiind de peste 2% din PIB in 2016. Cu informatiile disponibile in momentul de fata, in conditiile pastrarii angajamentelor pe partea de cheltuieli bugetare, deficitul bugetar ar putea putea ajunge la circa 3.1% din PIB in 2016. In plus, nu s-a luat deloc in calcul faptul ca exista un acord politic recent de a majora cheltuielile de aparare pana la un nivel de 2% din PIB pentru o perioada de cel putin 10 ani incepand cu anul 2017 (de la un nivel de circa 0,8% la finele anului 2013) si ca exista deja discutii legate de o posibila modificare a schemei de salarizare in sectorul bugetar, existand informatii ca forma pregatita de catre Guvern ar avea un impact potential negativ suplimentar major asupra bugetului.

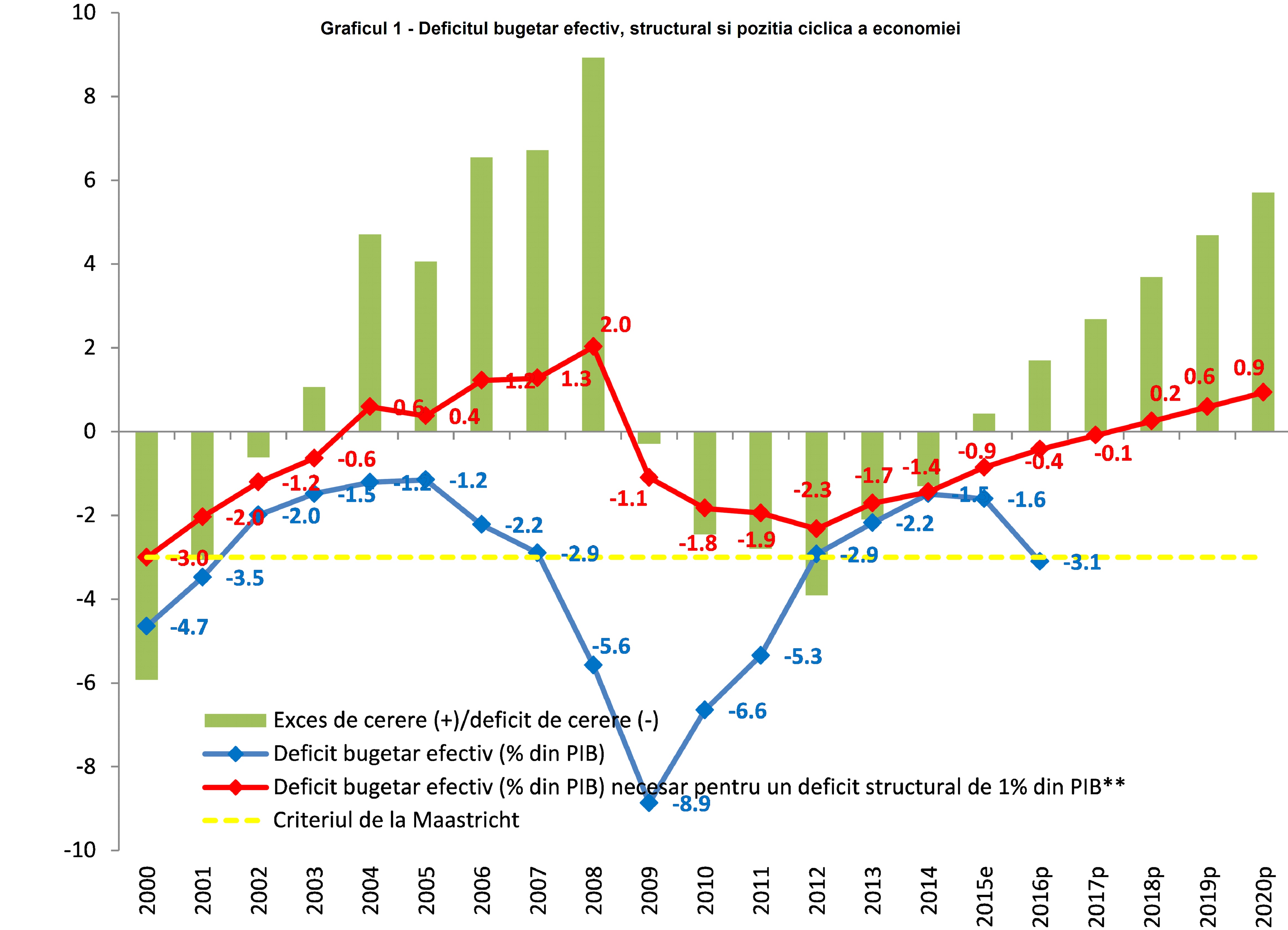

O astfel de evolutie bugetara ar insemna o incalcare flagranta a angajamentelor asumate de catre Romania la nivel European, cel mai constrangator in acest sens fiind obiectivul pe termen mediu (engl. MTO) de 1% din PIB deficit structural. Chiar si daca deficitul bugetar efectiv s-ar situa cu o marja confortabila sub 3% din PIB in 2016, asa cum pare a intentiona Guvernul, acesta gandindu-se probabil ca va reusi sa scada cheltuielile bugetare, depasirea obiectivului pe termen mediu este inevitabila.

In conditiile in care PIB-ul creste peste potential deja si deficitul de cerere se va transforma probabil din 2015 in exces de cerere (PIB efectiv peste nivelul sau potential), deficitul efectiv (cel cu care trebuie construit bugetul) necesar pentru a ramane in 1% deficit structural va trebui sa fie incepand cu 2016 mai mic de 1% din PIB. Mai mult, nu intr-un orizont de timp foarte indepartat, ar trebui sa avem excedente bugetare pentru a respecta angajamentele asumate de catre Romania la nivel european. Cresterea economica efectiva se prefigureaza a se situa peste 4% incepand cu anul acesta, iar cresterea economica potentiala se situeaza conform estimarilor Comisiei Europene si FMI intre 2 si 3% si este greu de presupus ca aceasta accelereaza rapid atata timp cat in ultimii ani investitiile (principalul contributor la cresterea economica potentiala), atat publice cat si private, au fost foarte mici

Sursa: AMECO, Consiliul Fiscal

** Calcule Consiliul Fiscal (considerand o medie a cresterii economice efective de 4% si a celei potentiale de 3% in orizontul 215-2020)

Consiliul Fiscal a avertizat inca din 2012 ca trecerea la obiective bugetare exprimate in deficite structurale de maxim 1% din PIB asa cum solicita Compactul Fiscal European la care Romania este semnatar va insemna o constrangere foarte puternica pentru politica fiscal-bugetara in Romania, mult mai puternica decat constrangerea de 3% din PIB deficit efectiv (criteriul de la Maastricht). De fapt, criteriul de la Maastricht isi pierde din relevanta pentru Romania in noul context al Pactului Fiscal. O simulare pe datele istorice arata ca daca s-ar fi aplicat restrictia de 1% deficit structural pe perioada incepand cu anul 2000, pentru a putea avea un deficit efectiv de 3% din PIB ar fi trebuit sa trecem printr-o recesiune mai adanca decat cea traversata in ultimii ani.

De mentionat in plus faptul ca Romania si-a atins obiectivul pe termen mediu de deficit structural de 1% din PIB deja din 2014 (deficitul efectiv a fost de 1.5% din PIB dupa standarde europene, fata de o tinta initiala de 2.2% din PIB), desi tinta era sa il atingem in 2015. "Supraperformanta" s-a realizat in special prin neefectuarea cheltuielilor de investitii.

In concluzie, derapajul bugetar care se va genera in anii urmatori va reversa in mare parte consolidarea fiscala (suboptimala de altfel in multe aspecte) realizata cu mari costuri sociale, economice si politice din timpul crizei. Implicatiile ar putea fi serioase, plecand de la o deteriorare a perceptiei investitorilor fata de Romania (costuri mai mari de finantare a deficitului bugetar si de refinantare a datoriei publice, dar si costuri mai mari de finantare a economiei in general) si mergand pana la pierderea "top-up" ului (cofinantare a fondurilor UE mai mica cu 10% date fiind acordurile cu Comisia Europeana in care am fost pana in prezent). In plus, bratul preventiv al Pactului de Stabilitate si Crestere la nivel european in care ne aflam si posibila intrare in bratul corectiv si procedura de deficit bugetar excesiv daca vom depasi 3% din PIB deficit bugetar vor avea de asemenea consecinte, mergand pana la sanctiuni de ordin financiar.

Ca sa ne dam seama care ar putea fi costurile financiare imediate pe care le-am putea plati ca urmare a cresterii costurilor de finantare pentru buget, putem face un calcul foarte simplu. In 2016, datoria publica care ajunge la scadenta si trebuie refinantata este de circa 51.3 mld RON, la care adaugand un deficit bugetar estimat de circa 23.6 mld RON, ar inseamna un necesar de finantare total in 2016 de circa 74.9 mld RON.

O crestere de 1 pp a costurilor de finantare generata de deteriorarea perceptiei investitorilor fata de Romania pe fondul unui derapaj bugetar conduce la costuri suplimentare cu dobanda anuale de 749 mn RON (aproximativ 0.1% din PIB). Evident ca se poate materializa o crestere a costurilor de finantare semnificativ mai mare de 1 pp, in contextul in care randamentele la titlurile de stat in lei au crescut deja numai in ultima perioada cu pana la peste 1 pp din cauza tensiunilor externe legate de criza din Grecia. Datoria publica a Romaniei nu mai este mica, ajungand in 2014 la 39.8% din PIB dupa standarde europene. De altfel, datoria publica deja relativ inalta pentru nivelul de dezvoltare economica a Romaniei si capacitatea de absorbtie a pietelor financiare relativ redusa (expunerea fata de stat a bancilor din Romania ca procent din total active este cea mai mare din Europa - vezi aici - reprezinta constrangerile esentiale pentru care deficitele bugetare din anii urmatori trebuie sa fie relativ mici pentru a permite cel putin o stabilizare a datoriei publice la sub 40% din PIB, daca nu chiar o scadere a acesteia. Daca se produce un derapaj bugetar asa cum se prefigureaza, datoria publica va continua probabil sa creasca la peste 40% din PIB.

- Este greu de imaginat cum se va proceda din punct de vedere legal la aprobarea bugetului pentru 2016 cu un deficit mult peste cel necesar respectarii angajamentelor asumate

In ceea ce priveste alte costuri financiare imediate, deraierea si de facto a acordurilor cu FMI si Comisia Europeana (ele fiind de jure deraiate de aproape 1 an) va conduce la disparitia top-up-ul de 10% in cazul cofinantarii fondurilor structurale. Avand un program cu Comisia Europeana, Romania a beneficiat de o cofinantare de doar 5% in loc de 15%, ceea ce a adus Romaniei un plus de aproape 800 mn euro in perioada 2012-2015.

O deteriorare a perceptiei de risc fata de Romania ar putea fi accentuata si de inrautatirea evaluarilor fata de Romania din partea agentiilor de rating. Trebuie mentionat ca agentiile de rating accentueaza in comunicatele lor recente faptul ca evaluarile sunt conditionate de prezervarea progreselor in ceea ce priveste pozitia structurala a finantelor publice.

In plus, este greu de imaginat cum se va proceda din punct de vedere legal la aprobarea bugetului pentru 2016 cu un deficit mult peste cel necesar respectarii angajamentelor asumate prin tratatele europene la care Romania este parte. De altfel, articolul 14 din legea Responsabilitatii fiscal-bugetare nr 69/2014 prevede un mecanism de corectie in cazul in care se constata o deviere de la obiectivul bugetar pe termen mediu. In acest caz, "Guvernul aproba sau, dupa caz, transmite Parlamentului, spre adoptare, un set de masuri, cu scopul de a corecta aceasta deviere. Masurile de corectare a devierii sunt formulate in termeni cuantificabili, esalonate pe ani, si vor produce efecte cel tarziu asupra exercitiului bugetar al urmatorului an." Mi-e greu sa imi imaginez acum procedura legala prin care se va aproba un buget care deviaza masiv de la obiectivul pe termen mediu asumat si in acelasi timp sa se propuna si masuri de corectie pentru a respecta prevederile legale.

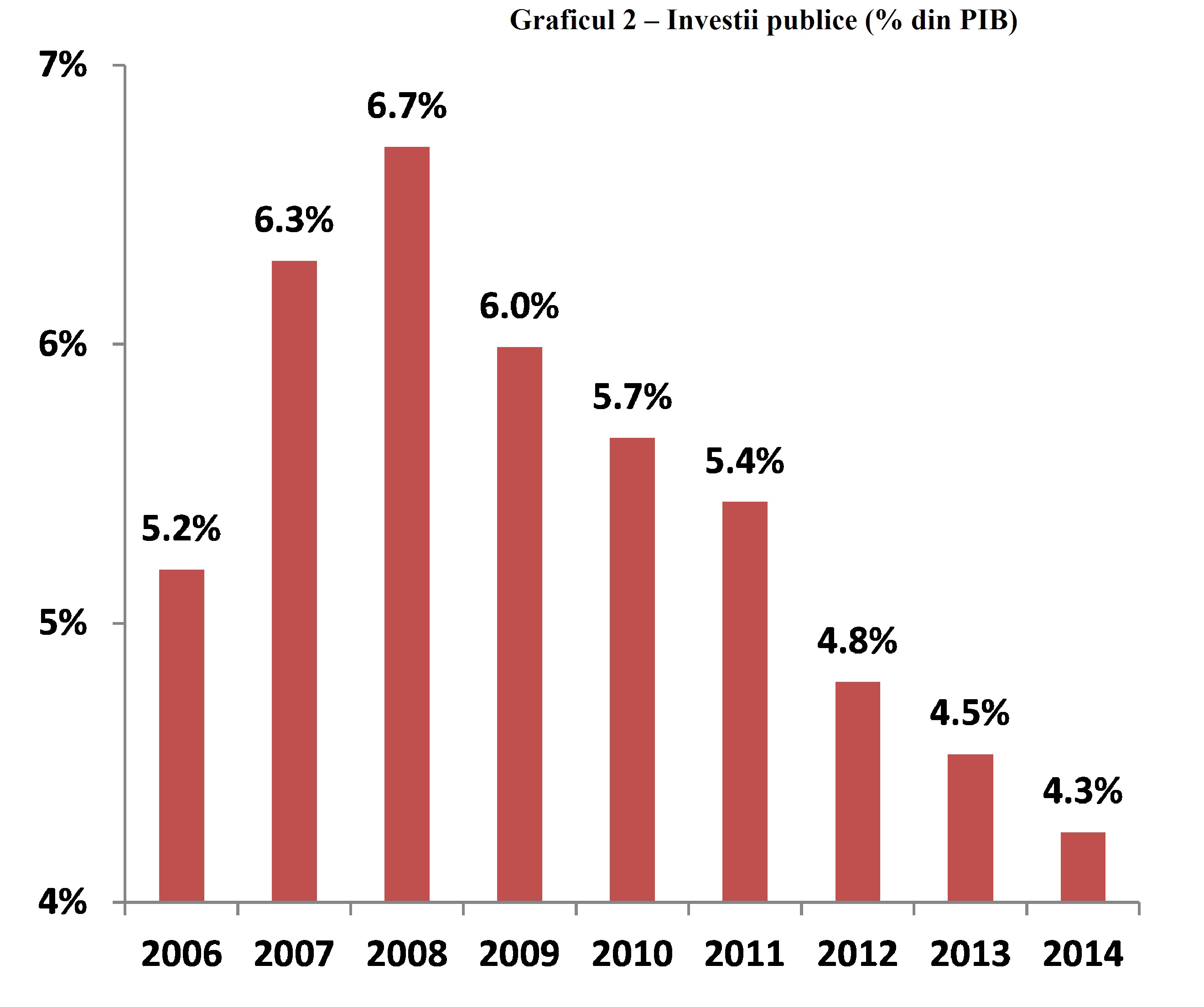

In ceea ce priveste substanta economica a pachetului de relaxare fiscala, se pune in primul rand problema oportunitatii unei relaxari fiscale de asemenea proportii si a dozajului pe componente al acesteia, in conditiile in care pozitia ciclica a economiei era estimata de catre Comisia Europeana a se situa aproape la echilibru (output gap apropiat de 0) in anul 2016. Cu ultimele evolutii la nivel economic, cresterea economica efectiva preconizata mult peste asteptari (peste 4%), in conditiile in care PIB-ul potential creste probabil doar cu 2-3% va determina trecerea la exces de cerere si ¬supraincalzirea¬ economiei deja de anul acesta. Investitiile publice au fost anul trecut la minimul ultimilor 9 ani si scad in continuare (asa cum arata executia bugetara pe prima parte a anului). Investitiile private au avut si ele o evolutie foarte slaba in ultimii ani (scadere continua in perioada 2012-2014), ceea ce face ca nivelul investitiilor totale din economie sa fie in termeni reali inca la -45% fata de nivelul din 2008. Cu investitii foarte mici in ultimii ani, este greu de crezut ca vom avea o accelerare semnifcativa a cresterii PIB potential

Excesul de cerere care se prefigureaza va reinflama dezechilibrele macroeconomice si va conduce probabil la reaparitia presiunilor inflationiste si la deteriorarea balantei comerciale (cresterea importurilor).

Sursa:Eurostat

Presiunile inflationiste vor fi mascate o perioada destul de lunga (pana la sfarsitul anului 2016) de deflatia preturilor din IPC afectate de reducerea TVA la alimente, a TVA standard si a accizelor, ceea ce va complica foarte mult decizia de politica monetara. Nu este exclus ca intr-un context de inflatia totala negativa, BNR sa fie fortata la un moment dat in 2016 sa inceapa ciclul de intarire a politicii monetare pentru a mai echilibra mixul de politici macroeconomice si a atenua caracterul prociclic al politicii fiscale.

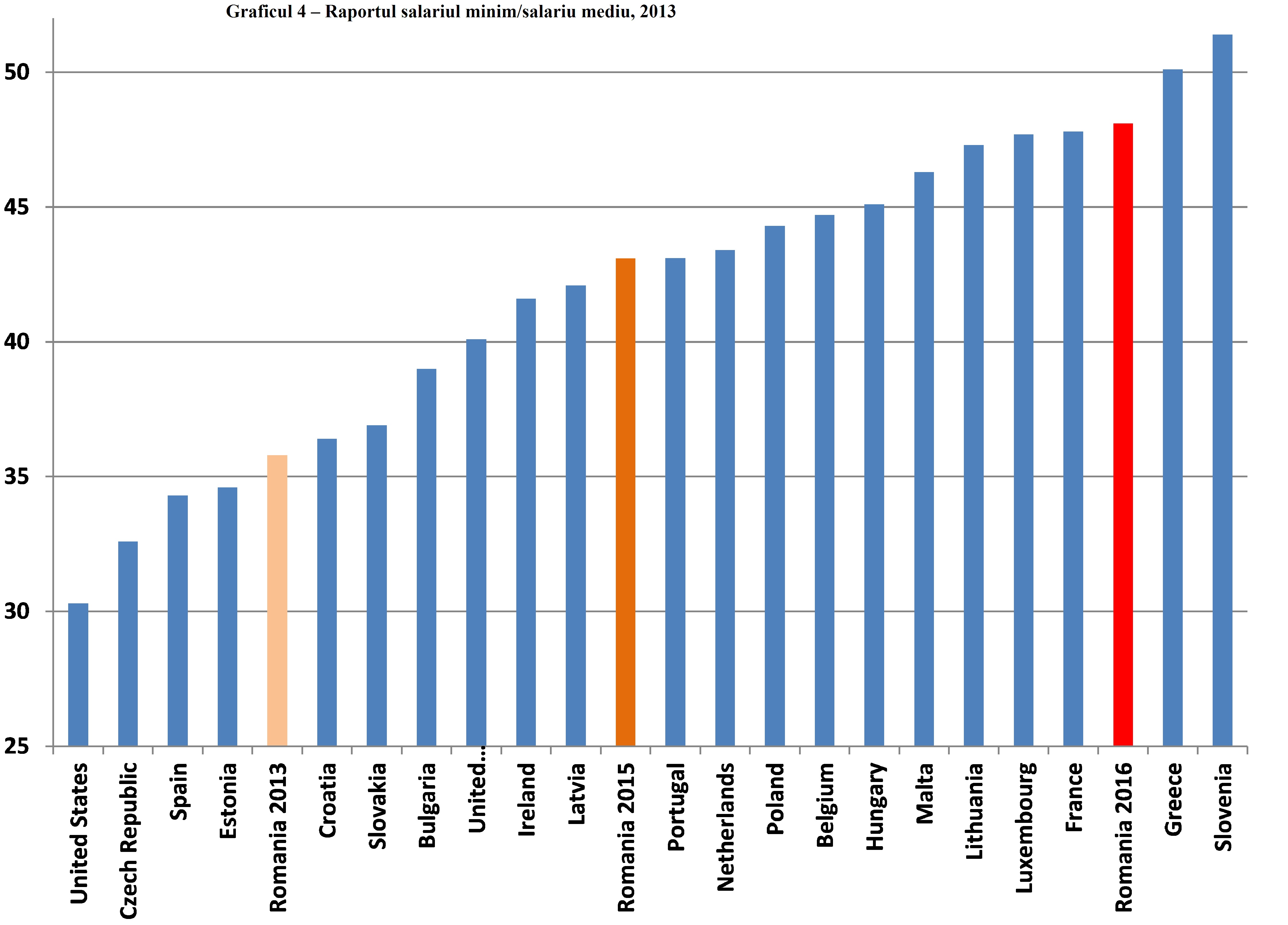

- Salariul minim a fost crescut de catre Guvern prea repede, iar cresterile proiectate in 2016 (pana la 1200 RON) ne-ar putea conduce la o situtie foarte delicata

Consumul a crescut deja in ultima perioada si a recuperat caderea inregistrata in timpul crizei. In plus, in 2014 consumul a crescut cu 4.6% in termeni reali si in primul trimestru al anului 2015 cu 4.9% fata de aceeasi perioada a anului 2014. In plus, avem toate ingredientele necesare pentru a anticipa ca acesta va accelera in perioada urmatoare: masa salariala (numarul de salariati inmultit cu salariul mediu) in termeni reali din economie creste cam cu 9% in termeni reali si sentimentul consumatorului s-a imbunatatit substantial incepand cu Oct-Nov 2014, factori care conduc la un apetit de a cheltui in crestere. In paranteza fie spus, dar cu impact economic major, salariul mediu in economie creste destul de rapid in ultima perioada in primul rand ca urmare a cresterii foarte rapide din ultimii ani a salariului minim. Cred ca acesta a fost crescut de catre Guvern prea repede, iar cresterile proiectate in 2016 (pana la 1200 RON) ne-ar putea conduce la o situtie foarte delicata, raportul dintre salariul minim si cel mediu apropiindu-se de 50%, acesta pozitionandu-ne in fruntea clasamentului european, cu consecinte importante la nivelul pietei muncii (in primul rand la nivelul somajului in randul tinerilor) si competitivitatii economice in ansamblu.

Trebuie precizat ca pachetul de stimulare fiscala consta intr-o proportie covarsitoare in masuri care stimuleaza cererea de consum - reducere de impozite indirecte - TVA si accize. Intr-o ierarhizare a efectelor asupra cresterii economice pe termen lung, impozitarea consumului este considerata in literatura de specialitate a se numara printre categoriile de taxe cu influenta cea mai redusa asupra cresterii economice pe termen lung (Cournede et al., 2013). Impozitele directe (impozit pe venit si pe profit) si contributiile la asigurarile sociale au impactul cel mai puternic pe termen lung asupra cresterii economice. Pe partea de cheltuieli bugetare, reducerea investitiilor are impactul cel mai puternic negativ asupra cresterii economice, atat pe termen scurt cat si pe termen lung. Prin urmare, data fiind pozitia ciclica a economiei, un mix de stimulare fiscala axat eminamente pe stimularea consumului pare nepotrivit din 2 puncte de vedere: vine intr-un moment nepotrivit, prea tarziu (stimuleaza ceva care nu mai are nevoie de stimul pentru ca el creste deja prea rapid, peste potential), si este dezechilibrat ca dozaj - stimularea cererii vs stimularea ofertei.

Masurile care ar fi putut stimula mai puternic partea de oferta si cresterea economica pe termen lung - reducerea CAS (reducerea cotei unice iesea oricum din discutie) au fost anulate. In pachetul aprobat, doar eliminarea taxei pe constructiile speciale, a carei introducere a fost o greseala de la bun inceput (intr-o tara care are decalaje enorme in materie de dezvoltare economica, a pune o taxa pe investitii este un nonsens total) este de natura a stimula cresterea economica pe termen lung.

De altfel, structura curenta a taxarii in Romania bazata intr-o proportie mai mare pe impozite indirecte fata de cele directe este una dintre cele mai favorabile pentru cresterea economica pe termen lung din UE. Astfel, peste 47% din taxele din Romania provin din impozitele indirecte (fata de o medie UE de 34.5%) si doar 21.6% din impozitele directe (fata de o medie UE de 33.4%), iar pachetul fiscal adoptat deterioreaza acest raport, in conditiile in care scad taxele care nu au impact semnificativ asupra cresterii economice pe termen lung.

- Romania risca sa intre in consecinta din nou in capcana unei politici fiscale pro-ciclice

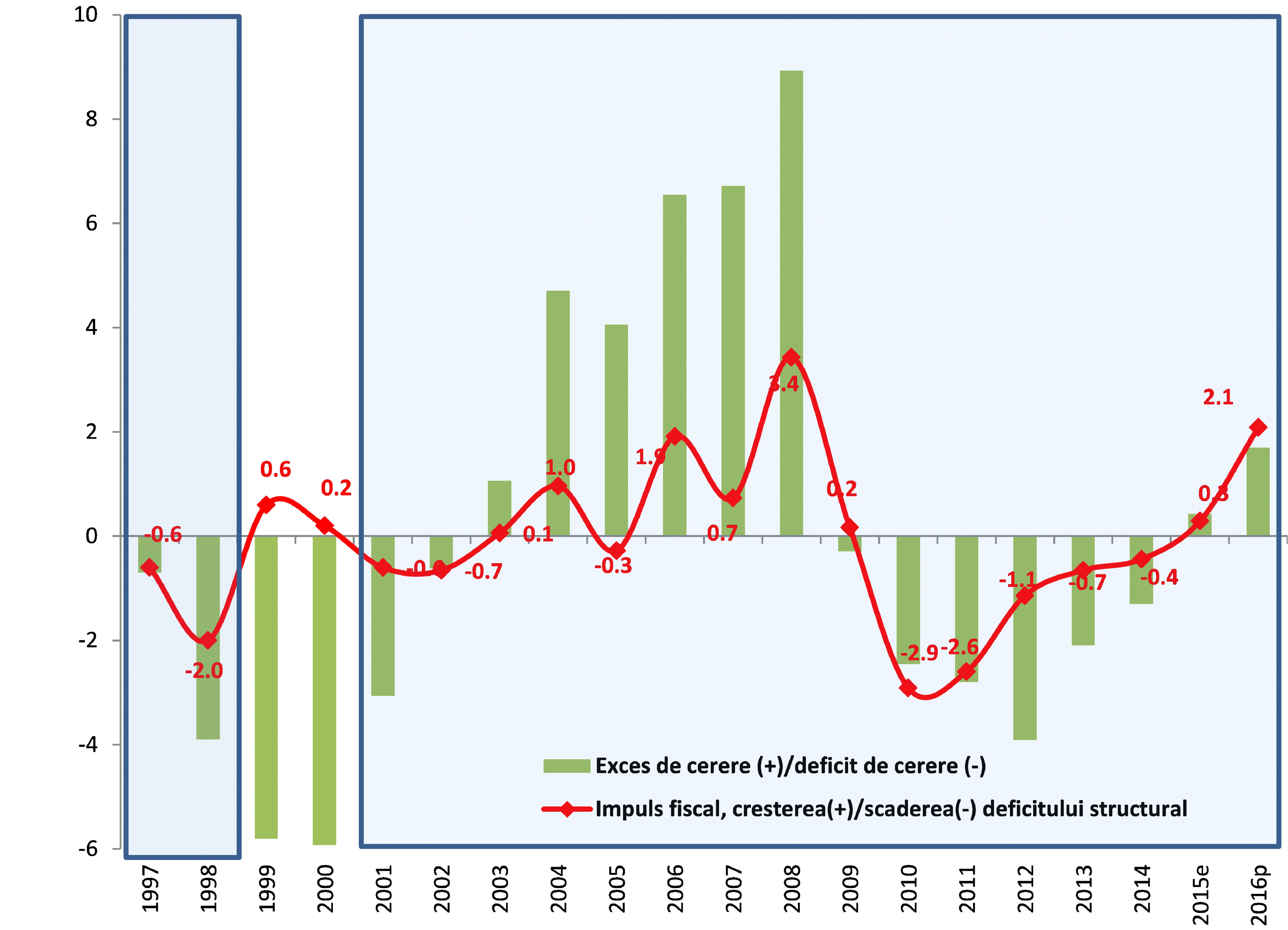

Romania risca sa intre in consecinta din nou in capcana unei politici fiscale pro-ciclice (din care de altfel nu a iesit nici in timpul crizei, in perioada 1997-2015 doar anii 1999-2000 au consemnat o politica fiscala anticiclica), apasand pe acceleratie in faza de expansiune a ciclului economic si riscand sa fie constransa sa implementeze masuri de ajustare structurala intr-o inevitabila faza viitoare de recesiune. Exista o cvasi-unanimitate in literatura recenta de specialitate in a identifica niveluri semnificativ mai ridicate ale multiplicatorilor fiscali in perioada de recesiune si valori reduse in perioada de expansiune, ceea ce inseamna ca beneficiile in materie de crestere economica suplimentara pe termen scurt ca urmare a unei relaxari fiscale pro-ciclice sunt depasite de costurile pe care o inevitabila consolidare fiscala le-ar putea genera in faza descendenta a ciclului economic, cum de altfel experienta Romaniei din ultimii peste 15 ani o demonstreaza din plin.

Graficul 5 – Pozitia ciclica a economiei si impulsul fiscal:

Asa cum reiese si din declaratiile oficiale, pentru a evita o deviatie de proportii, chiar peste limita de 3% a deficitului bugetar, probabil ca Guvernul are in vedere doua optiuni. Una dintre ele se refera la o posibila reducere a cheltuielor. In acest sens, probabil ca primele vizate vor fi in continuare cheltuielile de investitii. Romania a cheltuit foarte multi bani pentru investitii (ca procent din PIB am avut printre cele mai mari cheltuieli publice de investitii la nivel european in ultimii 10-15 ani), iar o reducere a acestora in conditiile in care eficienta lor s-ar imbunatati masiv (existand spatiu enorm in aceasta directie) nu ar fi nociva pentru economie, insa nu vedem nici un semn in aceasta directie. Nu cred ca Romania isi mai poate permite sa nu faca cheltuieli de investitii publice pentru infrastructura, in conditiile in care calitatea inflastructurii este in mod evident calcaiul lui Ahile in cazul competitivitatii economiei romanesti vis-a vis de tarile din Europa Centrala si de Est. In toate clasamentele de competitivitate internationale, calitatea infrastructurii din Romania este aspectul cel mai nefavorabil in materie de competitivitate Desi executia bugetara din primele luni ale anului 2015 consemneaza venituri bugetare semnificativ peste planul bugetar initial, este prematur si greu sa diferentiem intre efectul unei cresteri economice mult mai mari decat asteptarile initiale (bugetul pentru 2015 a fost construit cu o crestere economica de 2.5%, trimestrul I consemnand deja o crestere de economica de 4.3% si existand premisele pentru a incheia anul 2015 cu o crestere de peste 4%) care justifica venituri efective mult peste asteptari la acelasi grad de colectare, si roadele demersurilor ANAF de imbunatatire a colectarii.

Cred ca reducerea evaziunii fiscale nu poate fi una de durata daca nu este rezultatul unui demers structural profund de reformare a sistemului de colectare a ANAF, care sa contina atat o reducere a birocratiei aferente platii taxelor cat si multe alte aspecte, inclusiv acela de profesionalizare, credibilizare si legitimare a institutiei in fata contribuabililor. In plus, orice astfel de demers, oricat de bine gandit ar fi, este sortit esecului atata timp cat nu este adresata si problema eficientei cheltuielor bugetare. Contribuabilii nu vor plati taxele si impozitele nici chiar la un nivel semnificativ mai scazut daca constata in continuare ca veniturile colectate de catre stat din taxele si impozitele platite de ei nu sunt cheltuite eficient (in special in zona investitiilor publice) si calitatea serviciilor publice (in primul rand a celor de sanatate si de educatie) nu se imbunatateste. Conformarea voluntara a contribuabililor nu se va produce decat in acest caz, altfel, chiar daca se va imbunatati conformarea pe moment, va fi una fortata si nu va fi de natura permanenta. Un argument puternic in acest sens este faptul ca veniturile bugetare din taxe si impozite au fost in Romania printre cele mai mici din Europa si relativ stabile in timp indiferent de sistemul de impozitare si de cotele de impozitare, ceea ce arata clar ca nu sistemul sau cotele de impozitare sunt problema.

- In concluzie, o reforma a codului fiscal bine gandita trebuia sa plece de la o abordare strategica care sa raspunda nevoii de imbunatatire a competitivitatii economiei in conditii de stabilitate macroeconomica, singura de natura sa creeze o crestere economica sustenabila. Nu cred ca poate exista crestere economica pe termen lung doar prin consum, fara investitii, mai ales intr-o tara in care nevoia de infrastructura este una acuta. Noul cod fiscal aprobat nu raspunde din pacate la acest deziderat si poate crea mai multe probleme decat rezolva. Beneficiile in materie de crestere economica suplimentara pe termen scurt ca urmare a unei relaxari fiscale pro-ciclice vor fi depasite de costurile pe care o inevitabila consolidare fiscala ulterioara le-ar putea genera.

In plus, cred ca s-a lamurit definitiv faptul ca Guvernul nu a luat niciodata in serios obiectivul de adoptare a euro, codul fiscal aprobat fiind de natura mai degraba sa ne indeparteze de aceasta tinta. Cred ca un asemenea obiectiv (stabilit realist si cu un drum de parcurs foarte clar in materie de reforme structurale) ar fi de fapt un obiectiv adevarat la care sa avem consens politic atat de larg precum cel pe care l-am avut pe codul fiscal

N.Red.: Ionut Dumitru este Presedinte Consiliul Fiscal si economist sef Raiffeisen Bank . Opiniile exprimate sunt opinii personale, fara a implica neaparat institutiile cu care autorul este asociat.