Romania si-a prezentat oficial dorinta de a fi parte din Uniunea Bancara. Astfel, Romania a prezentat o optiune pentru aceasta viziune de integrare crescuta in viitor. Imi permit sa ridic aici un semn de intrebare legat de nivelul de pregatire al Romaniei pentru aceasta viziune din viitor. Finalizarea unei astfel de decizii necesita actiuni pe termen scurt. In anumite privinte Romania evolueaza dupa alt mod de lucru si acesta nu concorda cu directia in care merge UE.

Cu totii am asistat la o anume degringolada a procesului de decizie la nivelul UE dupa declansarea crizei financiare. Acum insa, cel putin la nivelul zonei euro, s-a regasit o directie de actiune si mai ales un pol de putere care sa impuna viziunea pe termen lung. In cadrul acestei viziuni, din mai 2012 si pana acum, am vazut nascandu-se Uniunea Bancara, de la o simpla propunere de dezbatere intre institutiile birocratice din Bruxelles la un organism cu responsabilitati, cu angajati proprii si cu sarcini in desfasurare.

Pentru a fi mai clar in exprimarea ingrijorarilor mele am sa recurg mai intai la o simpla exemplificare a modului de lucru in Romania intre viziune si actiune. Voi expune apoi pe scurt ceea ce s-a realizat pana acum cu Uniunea Bancara. In final am sa subliniez principalele neajunsuri pe care le identific in raport cu evolutia modului de lucru din Romania privind din punctul de vedere a ceea ce inseamna Uniunea Bancara.

- Romania - viziune pe termen scurt

In anul 2013 Romania a atras 2,8 miliarde euro din fondurile UE nerambursabile. Rata de absorbtie a acestor fonduri era la finalul anului de 26,49%. In luna februarie 2014 Comisia Europeana a disbursat circa 800 milioane euro in fonduri asociate programelor structurale catre Romania (cea mai mare parte revenind programelor de transport). De mentionat ca fondurile structurale si de coeziune rambursate Romaniei pana in prezent ajung la circa 6 miliarde de euro pentru perioada de programe 2007-2013 in proiecte incheiate, dar si in proiecte nefinalizate inca.

Fondurile neatrase reprezinta tot atatea sanse irosite pentru crestere productivitatii economiei prin imbunatatirea performantei capitalului uman si a constructiei de infrastructura.

Aceste nerealizari ale politicii economice din Romania, si nu culpabilizez aici nicio autoritate, subliniaza de fapt o tara a administratiei de la noi. Este vorba de capacitatea insuficienta de a construi si de a executa planuri, adica de a pune cap la cap pasii marunti care constituie masurile pe termen scurt, pentru realizarea unui scop pe termen lung.

In sinteza, ma refer la un bun management al dezechilibrelor macroeconomice, care sa conduca tara catre o situatie sustenabila in ceea ce priveste competitivitatea externa, stabilitatea financiara si echilibrul fiscal.

- Romania - tinte asumate

Romania si-a asumat inca de la aderarea la UE obiectivele pentru indeplinirea a ceea ce s-a numit Agenda de la Lisabona. Rezultatele obtinute pana acum sunt ingrijoratoare cu privire la capacitatea Romaniei ca pana in 2020 sa ajunga la aceste rezultate.

Nu este nici rolul, nici locul potrivit pentru a discuta motivele pentru care Romania nu are ritmul necesar pentru realizarea acestor obiective.

Ideea care trebuie subliniata aici este aceea ca autoritatile din Romania nu pot evita, prin orientarea spre scopurile pe termen scurt, realizarea acestor tinte care au fost stabilite pentru un termen lung. In acest moment, termenul lung tinde sa expire si va deveni in curand termen scurt.

Este adevarat ca la momentul stabilirii acestor obiective nimeni nu prevazuse nici momentul izbucnirii crizei economice si nici impactul asupra economiei noastre.

Insa, cu atat mai mult este acum important sa orientam resursele limitate catre acele destinatii care vor asigura convergenta economiei noastre catre media UE.

- Romania: strategia fiscal-bugetara 2014-2016

In conditiile in care sursele de finantare ale investitiilor s-au diminuat dupa 2008 prin scaderea investitiilor straine directe, al apetitului pentru risc in investitii si mai recent al interesului investitorilor pentru economiile emergente, este cu atat mai important pentru autoritati sa utilizeze celelalte surse de investitii cu mare chibzuiala.

In ciuda faptului ca Romania si-a asumat un set de obiective pentru orizontul anului 2020, cea mai lunga perioada pentru care sunt formulate in prezent politici fiscal-bugetare, si ca atare un cadru al prioritatilor pentru fondurile publice, este una de trei ani (2014-2016).

O simpla privire asupra datelor publice arata ca autoritatile se bazeaza in continuarea intr-o foarte mica masura pe fondurile nerambursabile de la UE: aproximativ jumatate din cheltuielile de investitii publice sunt finantate din aceste fonduri, desi pentru perioada 2014-2020 Romania are la dispozitie aproximativ 40 de miliarde de euro.

Principala problema in acest caz o reprezinta din nou lipsa unei gandiri pe termen mai lung decat cel al bugetului anual.

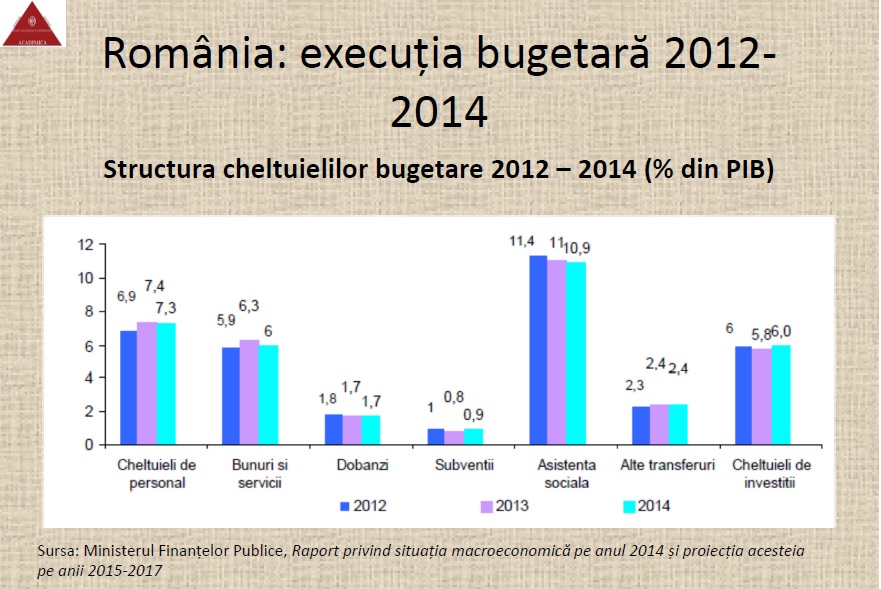

- Romania: executia bugetara 2012-2014

Ceea ce au facut autoritatile romane prin intermediul cheltuielilor bugetare nu pare sa fi contribuit semnificativ la atingerea obiectivelor fixate pentru termenul lung. Rezultatul politicilor guvernamentale este surprins si prin intermediul structurii cheltuielilor bugetului public.

Este posibil ca structura cheltuielilor publice sa nu fie adecvata atingerii scopurilor propuse pe termen lung, daca in conditiile in care exista variatii minore in structura acestor cheltuieli de la an la an, tot nu s-a reusit o apropiere fata de tintele propuse pentru 2020.

Ceea ce rezulta dintr-o simpla citire a principalelor documente ale autoritatilor publice romanesti este o capacitate limitata de organizare pe termen scurt in vederea atingerii unor obiective pe termen lung. Aceasta risipire a resurselor nu este de bun augur in conditiile in care la nivelul zonei euro, unde Romania are obligatia sa se integreze la un moment dat, se fac reforme care vor influenta sursele de finantare si ale economiei Romaniei, si in final oportunitatile noastre de crestere economica.

- Uniunea Bancara: Viziune pe termen lung, actiune pe termen scurt

Uniunea Bancara este un termen de data recenta in vocabularul nostru. El pare sa faca parte dintr-un sir de institutii, masuri sau initiative ale birocratiei din Bruxelles care ar putea sa pice in desuetudine (cine a mai auzit vorbindu-se despre Pactul Euro Plus) sau dimpotriva, chiar sa fie o constructie utila si care sa aiba la baza o idee in jurul careia sa fie atrase toate acele state care doresc sa fie parte a unei viitoare uniuni politice.

Uniunea Bancara isi are originea intr-o propunere din luna mai 2012 a Comisiei Europene care viza o supraveghere financiara integrata la nivelul UE. Anul 2012 a fost extrem de dificil pentru nasterea Uniunii Bancare. Au fost necesare negocieri de amploare, conduse pe fondul unui euro-scepticism acut, pentru ca statele membre sa fie de acord cu alocarea catre BCE a functiei de supraveghetor al sistemului bancar in cazul bancilor semnificative din zona euro (Sistematically Important Financial Institutions - SIFI`s).

Raspunsul UE la criza financiara

Din 2008, Comisia Europeana a prezentat aproximativ 30 de propuneri care vizau construirea pas cu pas a unui sistem financiar sanatos si mai eficient. Propunerile au urmarit doua linii de actiune:

- Imbunatatirea supravegherii sistemului financiar;

- Un singur set de reglementari.

In ceea ce priveste prima linie de actiune, incepand cu 1 ianuarie 2011 functioneaza cele trei autoritati de supraveghere:

- Autoritatea bancara europeana (EBA);

- Autoritatea europeana pentru valori mobiliare si piete (ESMA);

- Autoritatea europeana pentru asigurari si pensii ocupationale (EIOPA).

Alaturi de aceste institutii, din 2010 functioneaza si Comitetul European pentru Risc Sistemic (CERS) al carui mandat se refera la supravegherea macroprudentiala.

Setul unic de reglementari se refera in principal la patru elemente pentru cele 8.300 de banci din UE:

- Prevederi cu privire la institutii si produse ale sectorului financiar (2010, 2011, 2012, 2013);

- Intarirea schemelor de garantare a depozitelor (2010);

- Intarirea cerintelor prudentiale de capital pentru banci (1 ianuarie 2014);

- Armonizarea cadrului de solutionare a crizelor bancare (2015).

Uniunea Bancara a devenit o necesitate pentru ca evolutia crizei financiare a evidentiat elemente ale functionarii sistemului bancar care erau ignorate din cauza ca anterior nu creasera costuri sociale.

Aceste elemente se refera in primul rand la influenta negativa a cercului vicios datorii ale bancilor - datorii suverane. Acest element a fost cel care a determinat criza euro in 2012.

Al doilea element are in vedere fragmentarea pietei financiare de-a lungul granitelor nationale, in conditiile in care piata financiara nu este reglementata unic si arbitrajul de reglementare este o sursa de profit ca oricare alt arbitraj.

Acest element este strans corelat cu cel de-al treilea, si anume intreruperea transmisiei politicii monetare, in conditiile in care politica monetara limitata la granitele suverane nu poate face fata fluxurilor financiare libere.

Astazi, cand Uniunea Bancara este realizata pas cu pas sub ochii nostri, este deja cunoscut ca aceasta constructie are trei piloni - (i) mecanismul unic de supraveghere MUS, (ii) Mecanismul unic de rezolutie MUR, plus fondul unic de rezolutie FUR si (iii) scheme de garantare a depozitelor care sa fie finantate ex-ante. Posibilitatea unui fond unic de garantare a depozitelor la nivelul zonei euro pare ca a fost abandonata.

- Implicatii pentru Romania

In conditiile in care atat bancile cat si statele din zona euro se pregatesc in acest termen mediu 2014-2016 pentru o crestere a costurilor pentru constituirea rezervelor necesare in vederea aplicarii prevederilor Uniunii Bancare este evident ca vom asista la scaderea interesului pentru zona emergenta a UE.

In plus, bancile care vor face parte dintre cele 128 de institutii supravegheate de catre BCE (sunt cateva banci mari din Romania care intra in acest esantion) vor efectua o ampla restructurare a portofoliilor pentru reducerea costurilor. Acest lucru ar putea avea ca rezultat, la limita, chiar renuntarea la afaceri in zona noastra.

Reamintesc doua dezvoltari din sectorul bancar care si-au pus si isi pun in continuare amprenta negativa asupra mersului economiei nationale:

- Mentinerea creditarii in teritoriu negativ, avand una din cauzele pincipale volumul ridicat si in continua crestere a creditelor neperformante si atitudinea manageriala puternic pro-ciclica la nivelul fiecarei banci din sistem;

- Bancile de la noi au constituit "frontul" predilect si prioritar al bancilor-mama pentru derularea proceselor de reducere a expunerilor (deleveraging) si retragerea finantarilor. Vulnerabilitatea pentru economia romaneasca si pentru sectorul bancar persista. Bancile au un portofoliu mare de credite exprimate in valuta si necesita in continuare finantare externa, pe langa concentrarea mai accentuata pe atragerea de fonduri de pe piata interna.

Totusi, imi permit sa atrag atentia asupra faptului ca, atat sectorul privat local, cat si autoritatile publice de la noi ar trebui sa fie pregatite pentru contracararea modificarii perspectivei surselor de finantare pe termen scurt si chiar pentru necesitatea de a interveni pentru finantarea operatiunilor unor banci.

Reluarea creditarii bancare, in special adresata sectorului privat, devine obligatorie si o responsabilitate sociala in fata stakeholder-ilor. Putem vorbi si despre dezvoltarea solutiilor alternative de finantare, dar structura economiei si a pietei financiare de la noi, caracterul economiei de puternic "credit related" impun cu prioritate reviziterea sectorului bancar de catre stat si de catre mediul de afaceri autohton si implementarea unor masuri si solutii concrete cu efecte pe termen lung pentru economie si pentru populatie. Interesul national impune viziune si actiune cu efecte pe termen lung.

In acest moment devine evident ca daca Romania nu se reconecteaza la ritmul european al deciziilor va urma o decuplare care ne va afecta atat sub forma politica, dar si economica.

Din punct de vedere politic, cine nu participa la masa negocierilor acum nu va putea in viitor sa aiba pretentii la noile structuri de decizie si ca atare nu va avea nici un cuvant de spus in ceea ce priveste prioritatile viitoare de actiune. Sa nu uitam si latura importanta care se va derula in etape pe masura implementarii noilor reglementari si cerinte europene, si anume viitoarele negocieri home-host. Un statut de membru al Uniunii Bancare va intari pozitia Romaniei in cadrul unor astfel de negocieri.

Din punct de vedere economic, cine nu are puterea in prezent sa isi construiasca o economie performanta pentru a putea sa isi impuna punctul de vedere la masa europeana va deveni doar un simplu supravietuitor al jocurilor economice de la Bruxelles, Frankfurt sau alte capitale.

- Evitarea derapajelor interne

Romania are sansa de a avea foarte clar stabilite obiectivele pe termen mediu si lung. Economia Romaniei trebuie sa isi ridice nivelul de competitivitate si pentru aceasta este necesar sa corecteze in pasi alerti acele diferente care o despart de media competitivitatii in UE. Obiectivele sunt cuprinse in Europa 2020, dar politicile pentru a ajunge acolo sunt sarcina autoritatilor din Romania.

In plus, Romania beneficiaza de asistenta FMI in identificarea riscurilor majore la adresa echilibrului macro-economic. Mai mult, in acest caz, politicile necesare pentru combaterea riscurilor sunt perfectate impreuna cu misiunile tehnice ale institutiilor financiare internationale.

Scopul continuarii eficientizarii societatilor avand capital majoritar sau total de stat sau chiar al privatizarii unora, al trecerii la cresterea flexibilitatii pietei muncii si finalizarii liberalizarii preturilor administrate este sa modifice astfel structura economiei incat aceasta sa nu mai inregistreze sincope relativ la economia zonei euro. Acest lucru este necesar pentru ca Romania si-a luat un angajament de a adopta moneda unica, iar mai devreme sau mai tarziu va trebui sa fie luata o decizie cu privire la data aderarii la uniunea economic si monetara.

- Cvasi-consens politic

In ciuda mersului dispersat si oarecum pe criterii nationale si in interes puternic si vizibil national al statelor membre ale UE dupa declansarea crizei economice, in momentul de fata asistam la coagularea unei vointe politice puternice in jurul ideii de avans al integrarii statelor membre.

Cazurile extreme - precum politica de imigratie a Regatului Unit sau a Elvetiei - pun sub semnul intrebarii notiunile de baza ale UE. Intr-un articol din FT din 11 februarie, in urma votului din Elvetia care a aprobat impunerea unor cote asupra imigratiei din state membre ale UE, fostul guvernator al bancii centrale a Elvetiei (Philipp Hildebrand) arata ca singura solutie pentru avansul UE este permiterea acestui tip de integrare pe anumite domenii - "cherry-picking". Fiecare stat ar putea sa isi aleaga in ce domenii sa devina membru si in care nu. Acest tip de integrare este insa contrar ideilor celor care au creat UE si nici nu este functional pe termen lung, pentru ca el are doar darul de a permite o integrare vamala.

In conditiile in care se accepta ideea ca va exista un nucleu de integrare totala in UE, probabil ca pentru statele care sunt dependente geografic si financiar de un centru este cu atat mai necesar sa fie parte din uniune. In acest context, este important ca autoritatile din Romania sa finalizeze discutiile pentru participarea la Uniunea Bancara, care reprezinta un pas important pentru reafirmarea alinierii si integrarii in Zona Euro.

De aceea, este esential, pentru pregatirea Romaniei pe termen mediu si lung, sa se creioneze principalele argumente care sunt importante pentru alegerea datei tinta pentru adoptarea monedei unice.

Trebuie spus ca din discutiile Comitetului de specialitate care s-a format la nivelul BNR, la care participa si reprezentantii MF, a reiesit ca exista cel putin doua elemente de care trebuie tinut cont atunci cand se va discuta alegerea datei tinta.

In primul rand, experienta anterioara a statelor care au adoptat moneda unica arata ca sunt necesari minim trei ani pentru pregatirea ¬logistica¬ a acestui eveniment - este vorba aici de modificarile legislative, de pregatirea sectorului privat, de pregatirea publicului si despre cei minim doi ani care trebuie petrecuti in ERM II.

In al doilea rand, economia Romaniei trebuie sa fie pregatita pentru adoptarea monedei unice. Aici nu este vorba despre indeplinirea criteriilor de convergenta nominala, pe care in acest moment probabil ca le indeplinim. Problema esentiala este nivelul de pregatire din punctul de vedere al convergentei reale.

Progrese vizibile in sfera convergentei reale

In lipsa unei convergente reale la un nivel adecvat, oricare alta economie care intra in zona euro ar putea sa ajunga in situatia Greciei sau Irlandei.

In prezent, desi criteriile de convergenta nominale arata ca Romania este pregatita sa adopte moneda unica, criteriile de convergenta reala nu indica o armonizare suficienta a economiei Romaniei cu cea a zonei euro.

Ridicarea nivelului PIB/ locuitor spre media UE nu este apanajul politicii monetare sau al politicii fiscale. Ea este rezultatul unui proces de crestere a competitivitatii. O astfel de imbunatatire nu poate insa rezulta decat din saltul catre un alt nivel calitativ al factorilor de productie din Romania, ori aceasta inseamna cresterea investitiilor in capitalul uman, in infrastructura, in ramurile economice productive care ne pot aduce avantaj competitiv. Asa cum se exprima recent in FT un distins analist: ¬imbunatatirile in standardele de viata depind in ultima instanta de dezvoltarile stiintei si tehnologiei, nu in politica guvernamentala. Insa aceasta din urma joaca un rol vital daca beneficiile potentiale nu isi fac aparitia.¬ (FT - 21 februarie 2014)

Revin la ideea de la inceputul acestei prezentari. Romania are acces la fonduri gratuite de la UE pe care sa le foloseasca pentru reformarea capitalului sau uman si pentru constructia unei infrastructuri care sa ii permita o recuperarea a intarzierii fata de celelalte state din zona euro. Suma acestor fonduri este mai mare decat influxul de investitii straine din perioada 1990 si pana la aderarea la UE. Utilizarea lor eficienta, cu planuri pe termen scurt pentru realizarea obiectivului pe termen lung, ar permite Romaniei depasirea situatiei sale din prezent.

- Concluzii:

Criza bancar europeana este rezultatul dezechilibrelor macroeconomice si al expansiunii excesive a creditarii. De aceea se impune intarirea reglementarilor si mecanismelor care sa asigure un cadru macroprudential adecvat in fiecare tara si la nivelul UE. Avem nevoie de realizarea unei combinari eficiente la nivel national intre un management prudent al fiecarei banci (beneficiind de o supraveghere bancara efectiva la nivel de sistem) si adancirea reformelor fiscale si structurale.

Este imperativ necesara reluarea procesului de creditare a economei reale pentru a reveni la o crestere economica solida. Mi-e teama ca noile reglementari cu privire la pietele financiare vor deveni prea pro-ciclice, iar efortul de a restabili situatia stabila si de incredere in sistemul bancar, inclusiv prin recapitalizare, vor avea efecte pozitive mult diminuate de noile cerinte de capital, de lichiditate si fiscalitate.

Procesul de deleveraging la nivelul grupurilor bancare europene cu prezenta in Romania va continua si va afecta economia nationala pe termen lung. Economia romaneasca, repet, este dependenta de finantarea bancara inca multi ani. In aceste conditii se impune analizarea situatiei actuale si de perspectiva din sistemul bancar de la noi (mai ales al grupului bancilor avand capital total sau majoritar strain) si lansarea imediata a unui plan de actiune pe termen lung care sa sprijine in continuare programele guvernamentale de crestere si de dezvoltare economica. Sunt de parere ca, in pofida masurilor si solutiilor la nivel UE si Zona Euro, vom constata ca o buna perioada de timp sistemul bancar european si pietele de capital vor ramane in teritoriul unui puternic caracter si interes national. Dorim sa fim altfel?