La sfarsitul anului 2015 erau inregistrate 400.000 de PFA-uri, conform datelor de la Registrul Comertului. Numarul acestora a crescut cu peste 100.000 in ultimii trei ani. Aceasta crestere a fost determinata de faptul ca multi angajati au trecut pe PFA-uri datorita taxelor mari aferente contractelor de munca, iar altii au preferat PFA-urile in detrimentul SRL-urilor datorita evidentelor contabile simplificate. Modificarile aduse de catre noul Cod Fiscal determina cresterea riscurilor pentru PFA-uri, iar activitatea sub aceasta forma devine ineficienta din punct fiscal.

1. In 2016 activitatea pe PFA nu mai este mai eficienta din punct de vedere al taxelor platite

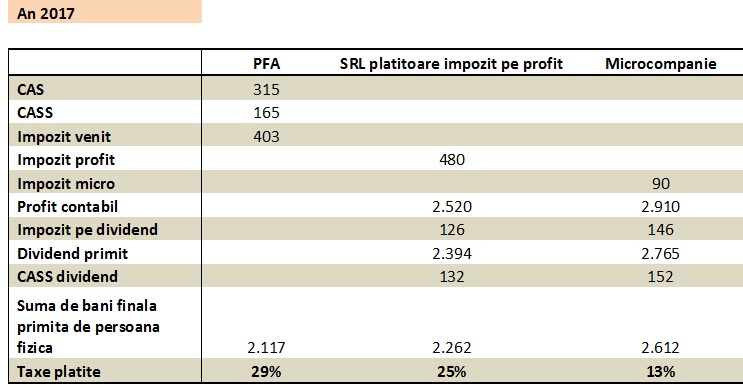

Modificarile aduse de noul Cod Fiscal: plata obligatorie a CAS-ului pentru PFA-uri si scaderea impozitului pe dividende la 5%, determina un cost cu taxele de 29% din suma facurata de PFA-uri, spre deosebire de 20% pentru un SRL platitor de impozit pe profit sau 8% pentru microcompanie.

A se vedea calculatia de la sfarsitul documentului.

2. ANAF-ul reincadreaza activitatea PFA-urilor ca activitate salariala

Dupa amnistia fiscala din luna iulie 2015, s-au introdus noi reguli prin care un PFA poate fi reclasificat ca activitate salariala. De asemenea s-au inmultit controalele ANAF cu tematica verificarii independentei PFA-urilor.

Documentele verificate de ANAF: contractul de prestari servicii (trebuie sa se specifice ca PFA-ul isi va organiza independent activitatea, ca va raspunde de activitatea sa), cererile de concedii , organigrama companiei, fisele de post (nu trebuie sa apara in aceste documente numele persoanei cu PFA), bonurile de consum, procesele verbale de predare a bunurilor ( nu trebuie sa existe bunuri acordate PFA-ului)

3. Persoana fizica raspunde cu bunurile proprii in cazul unor daune aferente PFA-ului

Putini sunt cei care stiu la ce riscuri se expun daca desfasoara activitatea pe PFA. O persoana fizica raspunde cu propriul patrimoniu in cazul in care ANAF-ul sau orice alt tert solicita daune PFA-ului.

De exemplu daca ANAF-ul va considera activitatea pe PFA ca si activitate de natura salariala, va calcula debite restante si penalitati. ANAF-ul va solicita incasarea datoriilor in mod solidar de la persoana fizica si compania platitoare.

In 2016 persoana fizica care are si calitatea de salariat, nu trebuie sa plateasca CASS la dividende.

N.Red. Radu Georgescu este Managing Partner la CFOnetwork , fost director la GE Capital (2008-2011) şi Deloitte (2002-2006).