"Dupa o iarna friguroasa și de durata, mulți dintre noi viseaza sa vina vara și sa trecem direct la vreme insorita. Cam așa se intampla și cu piața creditarii, multa lume ma intreaba daca vom revedea anul acesta volumele remarcabile din 2007 - 2008. Le spun ca nu inca, trebuie sa mai avem rabdare pana vine vara si pana la ea trebuie sa trecem totuși prin primavara", explica intr-un editorial remis HotNews.ro, Okan Yurtsever, director de Retail Banking & Bancassurance, GarantiBank.

Dupa trei luni in care bancile și clienții s-au tatonat reciproc, asistam acum la primele semne de dezmorțire a creditarii din acest an. Accentul s-a schimbat de la promovarea predominanta a depozitelor de anul trecut la campaniile de creditare lansate la inceputul acestui an.

|

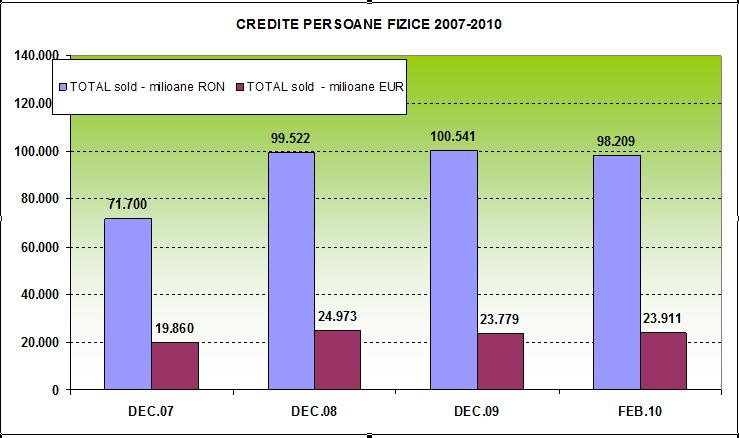

| Evolutie credite Foto: HotNews.ro |

|

- La sfarsitul lui 2010 soldul creditelor acordate il va depasi pe cel de la finele lui 2008

Mediile dobanzilor la credite practicate in prezent pe piata se situeaza intre 14-15% pentru creditele in lei si in jur de 8% pentru creditele in euro. In luna februarie 2010, soldul creditelor acordate persoanelor fizice avea un nivel mai scazut decat cel inregistrat la sfarsitul anului 2008, diferenta fiind de peste 1 miliard euro, conform datelor BNR. (vezi grafic). Estimez ca pana la sfarsitul acestui an soldul creditelor acordate va depasi nivelul de la sfarsitul lui 2008.

- Revenirea fost in mare parte influentata de Banca Naționala

Aceasta revenire a fost in mare parte influentata de Banca Naționala, care a redus treptat dobanda cheie si a transmis semnale optimiste in piata, ceea ce a ajutat bancile comerciale sa vina cu oferte din ce in ce mai competitive. Astfel, bancile care au dat dovada de flexibilitate in a-si adapta solutiile de creditare la noile realitati si au beneficiat de sustinere constanta a investitiilor la nivel local pe parcursul lui 2009, au continuat sa inregistreze cresteri chiar si in conditii dificile. Printre aceste banci ne-am numarat si noi, fiind primii care au operat o scadere a dobanzilor la credite pe piata cu multe incertitudini de la inceputul anului 2009.

- Piața nu va suferi o recuperare extrem de rapida. Atat cumparatorii, cat și vanzatorii, au invațat lecția precauției

Si pe tot parcursul anului trecut am continuat sa oferim campanii de incurajare a creditarii, politica pe care o vom mentine si in 2010. Insa, cu tot acest nou avant, piața nu va suferi o recuperare extrem de rapida, pentru ca atat cumparatorii, cat și vanzatorii, au invațat lecția precauției.

Deja putem vedea primele semne ale recuperarii, in principal acestea fiind determinate de cele trei scaderi consecutive ale ratei dobanzii de politica monetara ale BNR, pana la un minim istoric de 6,5%. Aceste masuri au ca scop facilitarea accesului la creditele in lei, deoarece bancile vor reduce treptat costurile aferente acestora.

- Recuperarea va fi mult mai vizibila in cel de-al treilea trimestru din 2010

Estimez ca recuperarea va fi mult mai vizibila in cel de-al treilea trimestru din 2010. In timp ce romanii sunt preocupați de siguranța locului de munca și dau mai multa atenție costurilor curente, bancile si-au luat masuri suplimentare de gestionare a riscurilor, atat pentru propria protectie, cat si pentru cea a clientilor. Cele doua tabere ajung la un numitor comun prin pachetele de creditare cu asigurare de șomaj sau invaliditate atașata.

Aceste tipuri de pachete vin sa raspunda unei piete a carei realitate s-a schimbat semnificativ in ultimul an. Si in acest caz am anticipat nevoile generate de o astfel de realitate schimbata si am lansat inca din luna septembrie 2009 creditul pentru nevoi personale fara garantii care are atasata o asigurare de protectie a venitului in urmatoarele situatii: pierdere involuntara a locului de munca, incapacitate temporara de munca, invaliditate totala si permanenta, deces din orice cauza.

- O treime din clienții care intra in banca, se intereseaza de creditele din programul Prima Casa

Un proiect care a sosit poate la momentul potrivit il reprezinta programul Prima Casa, un stimulent al creditarii pentru cei care au cea mai mare nevoie de asa ceva. Practic, o treime din clienții care intra in banca, se intereseaza de creditele din programul Prima Casa. Cu atat mai mult cu cat sunt multi tineri care isi doresc apartamente moderne, cu facilitati si imbunatatiri, iar acest lucru va genera o crestere a cererii. De altfel, GarantiBank a intrat in acest program cu un plafon semnificativ crescut, de la 5 milioane de euro in 2009, la peste 13 milioane de euro pentru acest an.

Multi au asteptat ca preturile in domeniul imobiliar sa revina la normalitate pe de o parte, in timp ce multe proiecte rezidentiale au fost livrate anul trecut. Acest lucru duce la o echilibrare a pietei si odata cu acest lucru, estimez ca romanii sa inceapa sa investeasca din nou in imobiliare.

Aceasta tendinta este evidenta si in banca, unde cele mai solicitate credite sunt cele imobiliare, urmate de cele de nevoi personale. Așadar, apetitul pentru creditare este crescut și mizez in acest an pe o creștere treptata, pe toate segmentele importante de creditare.

- Bancile vor incepe sa se orienteze tot mai mult pe identificarea unor nise de consumator

Totodata, de la o adresare mass-market, anticipez ca bancile vor incepe sa se orienteze tot mai mult pe identificarea unor nise de consumatori, cu nevoi specifice. O astfel de abordare avem si noi, oferind produse de creditare specializate cu o serie de conditii avantajoase si dobanzi scazute pentru segmente precum profesori, angajati in sectorul de stat, sau profesiuni liberale (medici, avocati samd) si care au fost bine primite in piata.

Si nu in ultimul rand, precum zicala „prietenul la nevoie se cunoaste”, bancile care vor avea cel mai mult de castigat in urmatoarea perioada, din zona creditarii si nu numai, sunt cele care au ramas alaturi de clienti si pe timpuri grele, care au gasit solutii acolo unde altii nu au reusit. Increderea clientilor si posibilitatea acestora de a gasi sprijin in sistemul bancar ii vor determina sa fie mai selectivi atunci cand isi aleg un partener bancar pentru o „relatie de lunga durata” pe care creditele o presupun.

Okan Yurtsever, director de Retail Banking & Bancassurance, GarantiBank