Când ne paște pana națională de curent?

O imagine – cât 1000 de cuvinte!

Fig. 1: Dispunerea capacităților de producție de energie electrică securitară

Să dau câteva explicații: am evidențiat doar capacitățile securitare de peste 50 MW (cărbune, gaz, nuclear) deoarece numai acestea ne feresc de un black-out.

Pentru a vedea riscurile de intrare în imposibilitatea de furnizare de energie electrică către industrie și populație avem în vedere numai energia securitară. Cunoaștem că în caz de condiții meteorologice nefavorabile (secetă, temperaturi scăzute, lipsa vântului, variația diurn – nocturn) nu există posibilitatea de a produce energie electrică.

Capacitatea de import până în ianuarie 2021 a fost 2300 MWh. Astăzi este 3000 MWh. Nu întotdeauna este posibil ca SEN (sistemul energetic național) să importe o așa mare cantitate de energie pentru că nu întotdeauna aceasta este disponibilă. Transelectrica face mari eforturi pentru a asigura transportul energiei electrice necesare în zonele sărace din punct de vedere energetic.

Numai cei care cunosc istoria sistemului energetic național vor observa că doar două capacități importante s-au realizat în ultimii 30 de ani: centrala nucleară de la Cernavodă și centrala pe gaze în ciclu combinat de la Brazi, adică 1400 MW pe nuclear și 860 MW pe gaz, și ultimii sunt investiția privată a Petrom.

Observăm la prima vedere că avem o neuniformitate a dispunerii producției securitate de energie electrică: o aglomerare în Oltenia – Muntenia și o sărăcie lucie în Moldova, Transilvania – Crișana – Maramureș.

Știm că transportul de cărbune costă, deci este cumva de înțeles de ce majoritatea capacităților din aceasta sursă se află în bazinele miniere Oltenia și Valea Jiului.

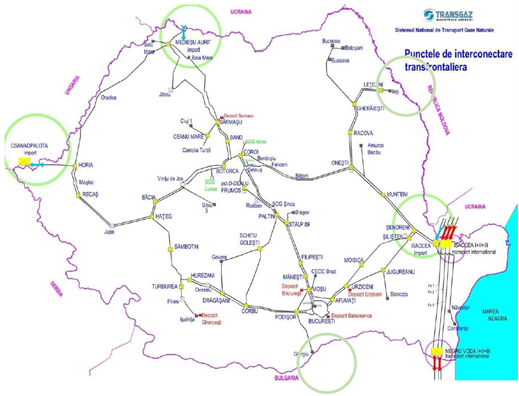

Cu gazul este însă altceva, din moment ce multe țări vestice importă prin conducte gaz rusesc de la mii de km depărtare inclusiv pentru producția de energie electrică. Deci există o rentabilitate mai mare pentru câteva sute de kilometri de conducta în cazul României. Problema este dacă există conducte. Transgazul le cam ține secrete, cu toate că nu sunt. Dispunerea din Planul de Dezvoltare a Sistemului Național de Transport de Gaze Naturale 2017 – 2026 al Transgaz este edificator.

Fig. 2: Dispunerea conductelor de transport de gaz natural

Observăm că în principiu ar putea exista capacități de producție pe gaz cam pe tot teritoriul dimensionate în functie de debitele conductelor. Să nu uităm totuși că rețeaua de transport al gazelor este cea mai veche din Europa, cu diferite niveluri de tehnologie, cu o acoperire geografică de 33% și a populatiei cu puțin peste 60%, cu peste 50% din conducte cu durata de viață depășită. Această rețea nu poate asigura în toate zonele țării un debit corespunzator pentru instalații de generare a energiei electrice pe gaz.

Sa revenim la prima figură, cea a dispunerii capacităților de producție.

Regiunea cu cea mai mare capacitate de producție este Muntenia, cu centralele de lângă Ploiești: la Brazi (860 MW), Petrotel (50 MW – furnizează pentru instalațiile proprii) și Veolia (290 MW – cogenerare).

Dobrogea are Nuclearelectrica (aproximativ 1400 MW injectați în SEN) și Constanța (100 MW pe gaze în cogenerare).

Se observă că cele mai văduvite regiuni sunt Banatul fără nici o capacitate de producție (dar destul de apropiat de capacitățile CEO) și Moldova care dispune doar de o capaciate de 100 MW la Iași (pe cărbune – ce trebuie închisă în următorii ani), capacitate în cogenerare care depinde de energia termică comandată de sistemul de distribuție a agentului termic.

A doua regiune văduvita de capacități de producție de energie electrică este Transilvalia – Crișana – Maramureș care nu dispune decat de 300 MW la Iernut (instalație veche, pe gaz, cu randament slab iar despre cea nouă, ce trebuia să fie pusă în funcțiune de ceva timp, Transelectrica ne sugerează că va funcționa la Sfantul Așteaptă) și la Oradea cu același tip de probleme ca Iașiul, adică vara nu poate produce la capacitatea de 100 MW din cauza faptului că nu are unde sa disipe energia termică rezultată. Idem la Adad (50 MW).

Capacitățile de producție ale CEH (în faliment) de la Mintia Deva și Paroșeni (360 MW) nu au posibilitatea de a se aproviziona cu cărbune din cele două mine din Valea Jiului deoarece acestea nu mai pot produce necesarul. De asemenea prețul de producție al energiei este mult mai mare decât prețul de vânzare. Apreciem că într-un viitor apropiat cele două capacități se vor închide dacă nu se investește în schimbarea tehnologiei.

În aceeași situație se vor afla și toate termocentralele CEO care au o capacitate instalata de 3240 MW (pe datele ANRE din ianuarie 2021). Se cunosc: incapacitatea de extracție al necesarului de cărbune, prețurile mari de producție, puterea calorifică slabă a cărbunelui, randamentele slabe ale termocentralelor.

Cunoaștem că producția de energie din cărbune este în scădere, că prețurile de producție sunt peste cele de vânzare și că UE prin Green Deal impune închiderea acestor capacități, România va avea o primă pierdere de capacități pe cărbune până în 2025 de aprope 4000 MW, dacă se ajunge la un compromis cu CE sau mult mai devreme dacă nu se ajunge.

Reiau un grafic cu producția de energie securitară din ultimii 10 ani:

Fig. 3: Producția de energie securitară

Incapacitatea de extracție a cărbunelui, de plată a certificatelor de CO2 și randamentul scăzut al instalațiilor au făcut ca termocentralele pe cărbune să stea. Va reamintesc că avem indicatorul “factorul de capacitate” care arată acest lucru și care a fost 23% în 2020 pentru toate termocentralele pe cărbune.

Fig. 4: Factorul de capacitate pe tipuri de producție

Evoluțiile pentru un viitor apropiat sunt previzibile:

- în 2026 producția din nuclear va scade pentru doi ani când Reactorul 1 (720 MW) va intra în RK și retehnologizare după 30 de ani de funcționare

- după 2022 producția din gaze va scade deoarece multe instalații vor ieși din funcțiune nemaiavând avizele de funcționare ANRE, ISCIR și de mediu. Probabil 1000 MW vor fi retrași până în 2025.

- producția din cărbune va ajunge la câteva sute MW deoarece minele (și carierele) se vor închide, instalațiile de producție de energie sunt depășite fizic și moral și datorită prevederilor Green Deal

- importurile vor crește până la capacitatea maximă (3000 MW/h)

- vor exista restricții de consum în industrie

- există pericolul de black-out regional și național