Lucian Croitoru: Un motiv pentru care inflatia a intarziat sa apara

Acest articol explica de ce in perioada 2015 T3-2017 T2, cand economia a primit in fiecare dintre cei trei ani un stimul fiscal foarte puternic prin reducerea TVA si cresterea salariilor, inflatia la taxe constante a ramas joasa si relativ stabila, in timp ce PIB a crescut cu rate inalte. In mod specific, arat de ce largirea deficitului bugetar structural de la 0,3 la suta din PIB potential in 2015 la 2,2 la suta din PIB potential in 2016 si la 3,3 la suta din PIB potentialin 2017 nu a dus la aparitia unor anticipatii inflationiste mai mari, care sa fi contribuit mai mult la inflatie. Ipoteza pe care o prezint este aceea ca prin marimea si structura sa, stimulul fiscal a alterat temporar rationalitatea pe care firmele o practica de obicei atunci cand isi ajusteaza anticipatiile privind nivelul general al preturilor din economie si volumul ofertei lor de produse.

Anterior stimulului fiscal, firmele considerau, asa cum explica teoria anticipatiilor rationale, ca o crestere a preturilor produselor lor specifice era rezultatul combinat al cresterii inflatiei in economie si al cresterii preturilor lor relative. In consecinta, ele raspundeau atat prin cresterea productiei, cat si prin cresterea anticipatiilor referitoare la inflatia care va domina in economie. Dupa administrarea timp de trei ani la rand a stimulului fiscal, firmele nu au mai putut intelege corect semnificatia unei cresteri a preturilor pentru propriile produse. Ele au considerat ca preturile produselor lor au crescut pentru ca a crescut cererea pentru acele produse, nu si pentru ca a crescut inflatia agregata. Altfel spus, anticipatiile au devenit adaptive. In consecinta, firmele au raspuns, asa cum spune teoria monetarista, prin cresterea productiei si au lasat neschimbate sau au schimbat foarte putin anticipatiile referitoare la inflatia ce va predomina in economie. Astfel, inflatia a ramas irational de joasa in timp ce PIB a crescut cu rate inalte.

- 1. Introducere

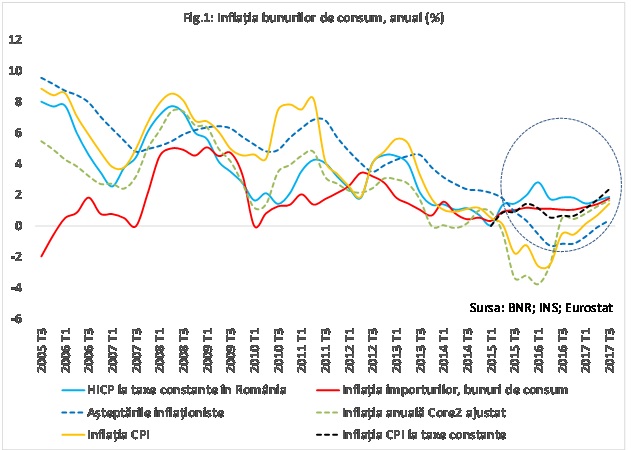

In fiecare dintre anii 2015, 2016 si 2017, guvernele au implementat doua masuri de politica fiscala: au redus TVA, producand astfel deflatie in perioada iunie 2015- decembrie 2016, si au crescut salariile nominale in sectorul public. De la 0,8 la suta in anul 2015 in definitia ESA, deficitul bugetar a crescut la aproape 3 la suta in anii 2016 si 2017 (estimat), impulsurile fiscale in cei doi ani fiind de plus 1,9 la suta si, respectiv, de plus 1,1 la suta. Ambele masuri (intersanjabil numite in continuare si „stimulul fiscal”) au dus la cresterea substantiala a salariilor reale ale consumatorilor si, astfel, la cresterea cererii agregate. Economistii s-au asteptat ca odata ce productia a depasit nivelul ei potential la inceputul anului 2016, aceasta cerere crescuta sa duca la o tendinta de cresterea inflatiei calculate la taxe constante. Totusi, inflatia la taxe constante a ramas sub limita inferioara a benzii tintite de BNR (1,5 la suta) pana in aprilie 2017, iar inflatia CPI headline pana in septembrie 2017, cand a inceput sa se accelereze spre limita de sus (3,5 la suta) a benzii tintite de BNR (Fig. 1).

Cum a fost posibil ca inflatia sa ramana joasa in perioada 2015-2017 in timp ce ratele de crestere a productiei aproape ca s-au dublat? Sau, altfel spus, ce stimulente au existat pentru producatori sa accelereze productia cu rate relativ mari in conditiile in care inflatia a fost mica, ducand la cresterea reala a salariilor si la erodarea ratei profitului?

- 2. Rolul importurilor si al inflatiei importate

O explicatie este legata de importuri si de preturile lor. Cu un curs al leului relativ stabil, pe masura ce salariile reale au crescut, multi consumatori au cumparat mai multe bunuri de import. Nu a fost nevoie de niciun efort in plus al producatorilor straini pentru a-si creste vanzarile. Ei doar au avut oportunitatea de a vinde mai mult. O parte a cererii suplimentare generate de stimulul fiscal a fost plasata in afara tarii, evitand tensionarea capacitatilor interne de productie si cresterea inflatiei.

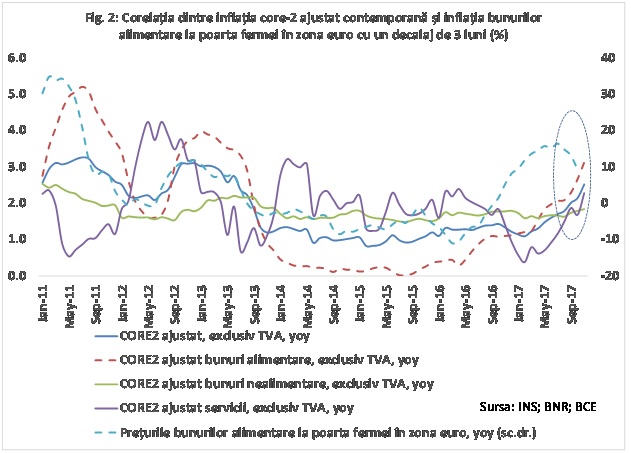

Pe langa faptul ca a ajutat la evitarea tensionarii capacitatilor noastre de productie pentru o perioada, cresterea importurilor pe fundalul integrarii comerciale crescande a Romaniei cu zona euro, a mai avut alte doua efecte. Unul dintre aceste efecte, care joaca un rol important in formularea raspunsului la intrebarea de mai sus, este scaderea inflatiei. In Fig. 1 se vede ca exista o buna corelatie intre rata inflatiei la bunurile de consum din import exprimata in lei (pe scurt inflatia importurilor) si inflatia calculata la taxe constante pe baza indicelui armonizat al preturilor de consum pentru Romania. De asemenea, exista o foarte buna corelatie intre inflatia core-2 ajustat pentru bunurile alimentare exclusiv TVA si preturile bunurilor alimentare la poarta fermei si en-gros pentru zona euro (Fig. 2).

Se poate spune ca volatilitatea inflatiei core-2 ajustat este in mare masura data de componenta sa referitoare la bunuri alimentare, care este foarte bine corelata cu preturile alimentelor la producator in zona euro.

Concluzia care ne intereseaza aici este ca, la taxe constante, in general, inflatia din Romania a urmat, in ultimii ani, profilul inflatiei importurilor de bunuri de consum, precum si tendinta ei de scadere. Aceasta inseamna ca, in general, directia in care s-a miscat inflatia la noi a fost influentata de inflatia la bunurile de consum importate din in zona euro, din moment ce zona euro este principalul nostru partener comercial. Odata ce inflatia in zona euro a scazut notabil si cursul de schimb a avut oscilatii minore, Romania a importat dezinflatie din zona euro, dar si din alte parti ale lumii, prin importurile de petrol, produse agricole si alte materii prime, adica prin canalul costurilor de productie. Importul de dezinflatie sau deflatie explica in buna masura nivelul relativ scazut al inflatiei din Romania incepand din 2013.

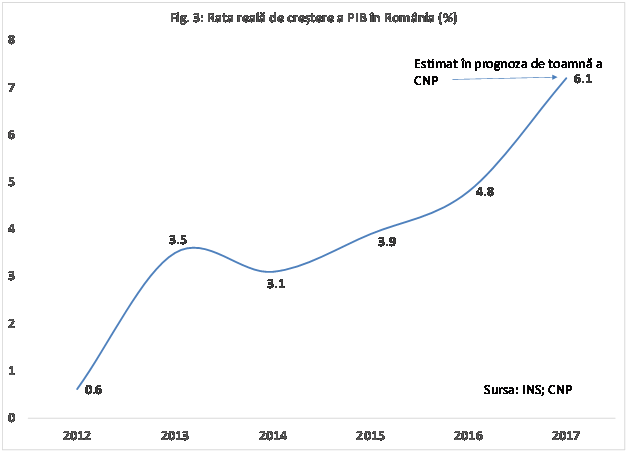

Cel de-al doilea efect al importurilor care ne intereseaza in mod deosebit aici este cel exercitat in sensul incetinirii cresterii economice. Cand absorbtia noastra interna s-a accelerat, importurile au crescut. Cresterea cererii noastre pentru importuri a dus la deteriorarea balantei comerciale, ceea cea actionat ca un factor de incetinire a cresterii PIB. Cu toate acestea, cresterea PIB a continuat sa se accelereze de la 3,1 la suta in 2014 la 3,9 la suta in 2015, la 4,8 la suta in 2016 si probabil la 6,1 la suta in 2017 (Fig. 3).

Aceste rate mari de crestere economica arata ca absorbtia interna a crescut cu rate chiar mai mari decat PIB, indicand ca cererea pentru produse interne a crescut foarte mult, fiind principala componenta care a facut ca productia sa depaseasca nivelul potential.

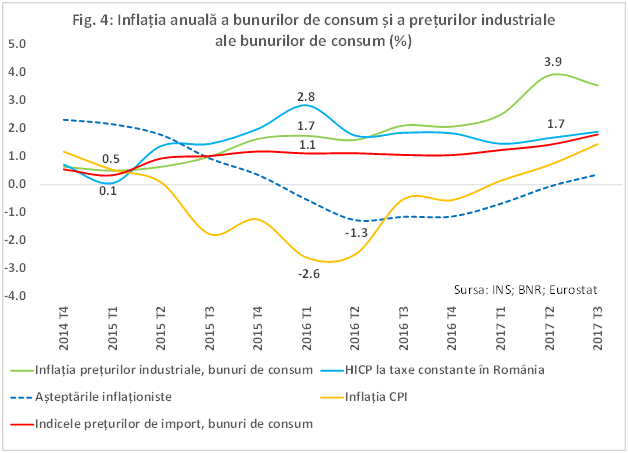

Corelatia buna dintre inflatia importata si inflatia bunurilor de consum la taxe constante din Romania prezentata in Fig. 1 explica in mare masura relativa stabilitate a inflatiei bunurilor de consum estimata la taxe constante. Aceasta corelatie nu a fost alterata nici in perioada 2015-2017, cand salariile au crescut puternic in termeni reali. O serie de socuri favorabile in preturile petrolului si in preturile produselor alimentare au afectat atat inflatia din Romania, cat si pe cea din zona euro, principalul nostru partener comercial. Aceste socuri au compensat costurile crescute cu salariile, mentinand atat inflatia bunurilor de consum, cat si de la nivelul producatorilor de bunuri de consum la niveluri relativ stabile si joase, in linie cu inflatia importurilor (Fig. 4). In perioada 2015 T3-2017 T1, inflatia medie trimestriala a bunurilor de consum la taxe constante a fost de 0,9 la suta, iar inflatia preturilor de productie la bunurile de consum a fost de 1,8 la suta.

Mai mult, datele arata ca, in multe industrii, marjele de profit au crescut, ceea ce inseamna ca socurile pozitive au compensat in exces costurile suplimentare cu salariile. Marjele de profit mai mari i-au stimulat pe producatori sa creasca productia, ceea ce explica accelerarea ratelor de crestere a PIB in perioada 2015-2017.Pe masura epuizarii efectului favorabil al acestor socuri de pe partea ofertei, incepand din a doua parte a anului 2017, firmele romanesti nu au mai avut marja de manevra si au inceput sa acomodeze cresterile salariale prin preturi mai mari.

- 3. Alterarea rationalitatii agentilor economici si cresterea rolului anticipatiilor adaptive

Explicarea nivelurilor joase ale inflatiei concomitent cu accelerarea ratelor de crestere a PIB in perioada 2015-2017 pe baza inflatiei importate si a compensarii reciproce a socurilor pe partea ofertei este coerenta, documentata empiric si intuitiva. Aceste trasaturi o fac deopotriva credibila si seducatoare. Cu toate acestea, ea ofera o explicatie insuficienta, deoarece pune in centru factori exogeni, ca inflatia importata sau socuri. Ea nu da suficienta atentie schimbarilor in comportamentele microeconomice.

Pentru a intelege in profunzime de ce inflatia a ramas relativ stabila si joasa in timp ce productia s-a accelerat este nevoie sa intelegem ce decizii luate de agentii economici au facut posibil ca aceste evolutii sa aiba loc. Iar pentru aceasta trebuie pornit de la faptul ca deciziile si comportamentele sunt conduse de anticipatii. In cazul discutat aici, este nevoie sa intelegem de ce stimulul fiscal, care a largit deficitul bugetar in 2016 de la 0,8 la suta din PIB la 3 la suta din PIB (o crestere de 3,75 ori), nu a dus, asa cum ne-am fi asteptat, la aparitia unor anticipatii inflationiste mai mari, care sa fi contribuit mai mult la inflatie.

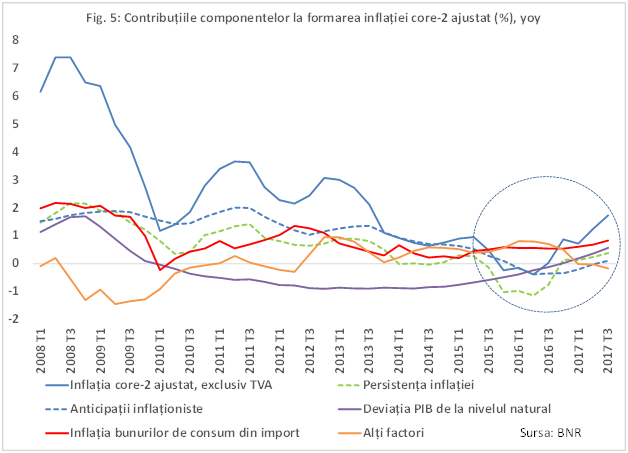

In Fig.4 se vede ca anticipatiile inflationiste ale analistilor bancari au scazut in linie cu inflatia CPI, devenind negative intre 2015 T3 si 2016 T4, pentru prima data dupa multe decenii. In consecinta, in acea perioada, ele au contribuit negativ la formarea nivelului inflatiei. De asemenea, din Fig. 5 se vede ca in perioada 2015 T3 -2017 T3, contributiile gap-ului PIB, ale persistentei inflatiei si ale anticipatiilor inflationiste la formarea inflatiei core-2 ajustat au scazut si au ramas, fiecare in parte, mai mici decat contributiile inflatiei importate. Inainte de 2015 T2, situatiile in care anticipatiile inflationiste au contribuit mai putin ca inflatia importata la formarea inflatiei au fost foarte rare, constituindu-se ca exceptii.

Pentru a intelege de ce anticipatiile inflationiste au scazut la niveluri negative sau la niveluri pozitive foarte joase este nevoie sa adoptam o ipoteza privind modul in care stimulul fiscal a afectat formarea anticipatiilor inflationiste si sa verificam in ce masura ea poate explica evolutiile din economie.

In opinia mea, structura stimulului fiscal – diminuarea preturilor prin reducerea TVA concomitent cu cresterea salariilor nominale – a alterat temporar rationalitatea pe care firmele o practica de obicei atunci cand isi ajusteaza atat anticipatiile privind nivelul general al preturilor din economie, cat si volumul ofertei lor de produse. Admitand ca alterarea a avut loc, aceasta inseamna ca ea a dus la formarea de anticipatii inflationiste irational de joase, lasand importurilor un rol artificial marit in determinarea inflatiei interne in perioada iulie 2015-T12017.

Este probabil ca in perioada iulie 2015- septembrie 2017, stimulul fiscal (combinatia dintre reducerea TVA si cresterea salariilor in sectorul public) a determinat ajustari in preturile anticipate si in nivelul productiei similare cu cele preconizate de teoria monetarista pentru cazul in care are loc o crestere neanticipata a masei monetare. Teoria monetara, care presupune ca preturile si salariile sunt perfect flexibilearata ca o crestere a cantitatii de bani din economie duce la cresterea ofertei agregate deoarece anticipatiile privind preturile sunt adaptive (backward-looking). Caracterul adaptiv al anticipatiilor face ca anticipatiile privind nivelul general al preturilor sa se schimbe relativ lent, pentru ca stimulul nominal din economie nu este inteles de agentii economici. Mai precis, preturile anticipate nu cresc inainte ca agentii economici sa vada ca inflatia a crescut.

Stimulul fiscal a afectat diferit modul de ajustare a anticipatiilor si a ofertei, atat pentru angajati, cat si pentru firme. Prin modul in care a fost conceput, stimulul fiscal din perioada 2015-2017 i-a facut pe angajati sa fie siguri de la inceput ca salariile lor cresc in termeni reali. Nu s-a creat nicio problema de intelegere la nivelul angajatilor a efectelor nominale. Problema ce apare pentru forta de munca atunci cand se instituie un stimul nominal – aceea ca angajatii nu vor dori sa munceasca mai mult cand salariile lor nominale cresc deoarece cred ca salariile reale raman constante – a fost de la inceput rezolvata deoarece cresterile nominale relativ mari de salarii au fost insotite de reducerea relativ mare a preturilor de consum. Din Fig. 6 se vede ca ratele nominale si reale inalte de crestere a salariilor la nivelul economiei au foat relativ egale. Cu salarii reale mai mari, mai multa forta de munca a fost disponibila si firmele au putut sa creasca numarul de angajati. De la 6,5 la suta in T3 2015, rata somajului a ajuns la 5,7 la suta in T3 2016 si la 4,7 la suta in T3 2017.

Stimulul fiscal a alterat insa, temporar, capacitatea firmelor de a intelege schimbarile nominale din economie si, implicit, semnificatia unei schimbari a preturilor pentru propriile produse. Aceasta alterare a determinat o modificare temporara, dar semnificativa, atat a modului in care se fac ajustarile in nivelul inflatiei anticipate ca va domina in economie, cat si in nivelul productiei.

Anterior introducerii stimulului fiscal, cand observau o crestere a preturilor pentru propriile produse, firmele considerau, asa cum explica teoria anticipatiilor rationale, ca respectiva crestere era rezultatul combinat al cresterii inflatiei in economie si al cresterii preturilor lor relative. Firmele credeau, dovedind o buna intelegere a schimbarii in conditiile nominale, ca o parte a cresterii preturilor lor era cauzata deinflatia generata de o relaxare a politicilor macroeconomice. De asemenea, ele vedeau cresterea preturilor lor relative ca pe o consecinta a cresterii cererii pentru produsele lor specifice, dovedind ca inteleg bine si schimbarile in conditiile reale din economie. In consecinta, firmele raspundeau atat prin cresterea inflatiei anticipate ca va domina in economie, cat si prin cresterea productiei. Astfel, cand aceste ajustari aveau loc dupa ce nivelul efectiv al productiei depasea nivelul natural al productiei, atat gap-ul de productie cat si anticipatiile inflationiste contribuiau la cresterea inflatiei agregate.

Pe masura ce stimulul fiscal administrat economiei in perioada 2015-2017 a afectat claritatea intelegerii de catre firme a schimbarilor nominale, procesul descris mai sus a devenit asimetric. Reducerea TVA, care a rezultat in scaderea preturilor, concomitent cu cresterea salariilor a dus la sporirea masiva a rolului anticipatiilor adaptive care, in opinia mea, au ajunssa joace un rol similar ca cel invocat de teoria monetara, in care anticipatiile privind preturile sunt adaptive si intarzie ajustarea preturilor. Aceasta inseamna ca, pentru o perioada, firmele au interpretat cresterea preturilor la propriile produse in mod covarsitor ca pe o crestere a cererii pentru produsele respective, si nu ca pe un efect al cresterii generalizate a preturilor. In consecinta, firmele au crescut productia si au lasat preturile anticipate neschimbate sau le-au schimbat relativ putin.

Acest mod de a raspunde la stimulul fiscal explica de ce,incepand din 2016, dupa ce productia efectiva a crescut peste nivelul potential, gap-ul inflationist al productiei a crescut in timp ce inflatia anticipata ca va domina in economie a ramasla niveluri mici. Prin deciziile de a lasavirtual neschimbat nivelul anticipat al preturilor din economie, firmele au crescutrolul anticipatiilor adaptive la formarea inflatiei Daca nu ar fi fost adaptive, anticipatiile inflationiste ar fi crescut in loc sa scada sau sa ramana joase. Cu anticipatii crescute, inflatia la taxe constante a bunurilor de consum din Romania ar fi crescut, infirmand, temporar, corelatia ei cu inflatia importurilor. In conditiile stimulului fiscal, aceasta schimbare in modul firmelor de a raspunde la o crestere a preturilor pentru propriile produse este cea care a mentinut inflatia preturilor de consum la niveluri joase, in ciuda cresterii cererii agregate si a productiei peste potential. Pentru a reflecta acest nou comportament, ecuatiile Phillips au avut nevoie de modificari care sa reflecte rolul sporit al anticipatiilor si persistentei inflatiei si sa atenueze impactul gap-ului PIB asupra inflatiei.

In Fig. 1 se vede ca preturile bunurilor de consum au scazut dramatic in perioada iunie 2015-decembrie 2016. Anticipatiile inflationiste au scazut in mod similar, indicand caracterul adaptiv al anticipatiilor. Totusi, in acea perioda, preturile de consum la taxe constante aucrescut, chiar daca cu rate ale inflatiei ce s-au stabilizat la niveluri relativ mici. Conform rationamentelor prezentate aici, firmele au interpretat cresterea preturilor individuale ca fiind reflectarea unei cereri crescute pentru produsele lor si au lasat inflatia anticipata din economie la niveluri realtiv mici si virtual neschimbata pana in august 2017. Acest comportament a fost valabil si pentru inflatia cel mai intim legata de variatiile in cererea agregata, si anume inflatia pentru bunuri nealimentare si pentru servicii de piata (Fig. 2). Deosebirea principala este ca pentru aceste bunuri nu se vede inca o accelerare a inflatiei. Pentru preturile producatorilor de bunuri de consum, ratele inflatiei au fost mai mari, dar nu au depasit 2,5 la suta pana in februarie 2017, dupa care s-au situat intre 3 si 4,1 la suta pana in octombrie 2017.

- 4. Revenirea la rationalitate si cresterea anticipatiilor inflationiste si a inflatiei

Salariile mai mari din sectorul public au antrenat o crestere suplimentara a salariilor in sectorul privat, peste rata de crestere ce s-ar fi inregistrat in absentacresterilor salariale din sectorul public. Cu salarii reale ale producatorilor mai mari, competitivitatea firmelor interne a tins sa se erodeze. Totusi, firmele nu au avut nevoie sa compenseze pierderea de competitivitate venita din partea salariilor atat timp cat costurile au scazut: reducerea CAS in 2014 si tendinta de scadere a preturilor materiilor prime inregistrata la nivel global au compensat partial erodarea competitivitatii din cauza cresterii salariilor cu ritmuri mai mari decat cele ale productivitatii muncii.

Intre timp,probabil in primul trimestru din 2016, firmele care cresteau productia au atins limitele capacitatilor lor de productie. Aceste limite nu trebuie judecate doar prin prisma gradului de utilizare a utilajelor specifice. In multe cazuri, gradul de utilizare a utilajelor poate fi relativ jos exact pentru ca firmele au avut anticipatii adaptive si, din acest motiv, au raspuns la cresterea preturilor pentru produsele lor specifice preponderent prin cresterea productiei si chiar prin achizitia de noi utilaje.Limitele capacitatilor de productie au fost date in principal de lipsa fortei de munca, asa cum indica tensiunile de pe piata muncii.Atingerea limitelor capacitatilor de productie a ajuns sa coincida cu inversarea tendintei de scadere a preturilor materiilor prime manifestata in cursul anului 2016, nemaicompensand erodarea competitivitatii prin salarii la nivelul firmelor. Aceste doua tendinte – atingerea limitelor la capacitatile de productie si erodarea competitivitatii – au marit disponibilitatea firmelor de a creste preturile de productie. Pe acest fond, anticipatiile privind evolutia preturilor din economie au inceput sa creasca, in special incepand din T3 2017, cand a devenit evident ca inflatia bunurilor de consum se accelereaza.

Interpretate prin prisma ipotezei noastre, datele din Fig. 4 confirma ideeaca in partea a doua a anului 2017, firmele au revenit la modul de ajustare a anticipatiilor inflationiste si a productiei practicat inainte de aplicarea stimulului fiscal. De la aproape in intregime backward-looking, anticipatiile au redevenit in cea mai mare parte forward-looking. In prezent, firmele considera din nou ca o crestere a preturilor pentru propriile produse este rezultatul combinat al cresterii inflatiei in economie si al cresterii preturilor lor relative. In consecinta, eleau inceput din nou sa raspunda la cresterile preturilor pentru propriile produseatat prin cresterea inflatiei anticipate la nivelul economiei, cat si prin cresterea productiei. Revenirea acestui model rational de raspuns al firmelor, va insemna reducerea rolului anticipatiilor adaptive in favoarea gap-ului de productie in ecuatia Phillips a ofertei, adica o atenuare a aplatizarii curbei.

Incepand din 2018, salariatii vor vedea ca preturile cresc mai repede decat salariile lor nominale nete in conditiile in care gap-ul de productie ramane inflationist, astfel ca vor reduce oferta de munca (salariile devin anticiclice) si, probabil, vor contribui la reducerea cererii agregate. Din aceasta cauza, firmele vor trebui sa reduca productia.Impulsul fiscal din 2018 este mic, neputand compensa efectul generat de reducerea ofertei de munca. Astfel, in 2018, rata de crestere economica va scadea, fiind probabil primul pas pe un drum de intoarcerea la rata naturala de crestere a productiei. Cei mai multi analisti estimeaza cresterea PIB in 2018 la 4 la suta. Inflatia se va situa, probabil intre4 si 5 la sutain primul semestru din 2018.

- 5. Politica ratei dobanzii

Daca inflatia a scazut sub limita de jos a benzii tintite de BNR din cauza unor socuri temporare pe partea ofetei, politica monetara nu a avut nevoie sa raspunda prin reducerea ratelor dobanzii. Similar, atunci cand socurile duc la cresterea temporara a inflatiei si nu dezancoreaza anticipatiile inflationiste,politica monetara nu are nevoie sa creasca rata dobanzii.

Dar ar fi fost mai intelept pentru BNR sa reduca rata dobanzii daca anticipatiile devenisera adaptive, cum am presupus aici, si mentineau un nivel prea scazut al inflatiei? In perioada in care anticipatiile inflationiste au devenit negative, ratele reale ale dobanzilor robor la 3 luni, la care s-au efectuat tranzactiile pe piata interbancara au crescut pentru o scurta perioada de timp peste nivelul de 1,75 la suta. Politica monetara are lag-uri lungi, astfel ca o reducere a ratelor dobanzii de politica monetara ar fi devenit neadecvata inainte de atingerea scopului. In plus, odata alterata de stimulul fiscal administrat in structura mentionata in articol, rationalitatea firmelor nu ar fi putut fi diferita in cazul unui stimul monetar.

Ar fi fost mai intelept pentru BNR sa creasca rata dobanzii cu mult inainte sa devina evident pentru firme si gospodarii ca inflatia creste? Depinde. Pe de o parte, din perspectiva obiectivului de inflatie, este relativ usor pentru o banca centrala sa influenteze anticipatiile rationale, dar este foarte dificil, daca nu aproape imposibil, ca ea sa schimbe anticipatiile adaptive atunci cand inflatia este sub nivelul tintit. In cazul nostru, o crestere a ratelor dobanzii ar fi scazut inflatia la taxe constante sub nivelurile joase la care s-a aflat, ceea ce, in conditiile anticipatiilor adaptive ar fi dus inflatia si mai mult sub limita inferioara a benzii tintite de BNR.

Pe de alta parte, din perspectiva stabilitatii financiare si a cresterii economice, o crestere timpurie a ratei dobanzii ar fi ajutat mai mult in cazul aparitiei unei recesiuni undeva in lume, cu impact la nivel global, deoarece ar fi creat mai mult spatiu pentru o reducere eficienta a dobanzii de politica monetara atunci cand recesiunea ar fi aparut si Romania. Un lucru este sigur: o crestere a ratei dobanzii ar fi fost asezata in discursul public la originea scaderii ritmului de crestere economica, scadere ce va aparea oricumin 2018, din cauza ca salariile producatorilor (costurile cu salariile) au ajuns la niveluri prea inalte in raport cu productivitatea muncii, iar salariile consumatorilor se vor diminua in termeni reali.

Pana de curand, dintre factorii importanti ai inflatiei de baza – inflatia bunurilor de consum din import, excedentul de cerere, persistenta inflatiei si anticipatiile inflationiste – numai primii trei au contribuit pozitiv la formarea inflatiei. In 2017 T3, acestor factori li s-au adaugat si anticipatiile inflationiste crescatoare, care au devenit mai putin adaptive comparativ cu perioada 2015 T2-2017 T2. In ultimul timp, acesti factori au jucat – si exista temei sa credem ca vor juca in continuare – un rol central in cresterea inflatieiheadline, care s-a apropiat in mod accelerat de limita de sus a benzii tintite de BNR, pe care o va depasi in primavara-vara anului 2018.Astfel, s-au indeplinit suficiente conditii care impreuna fac necesara cresterea ratei dobanzii de politica monetara.

Cu cat rata dobanzii va fi crescuta mai devreme, cu atat mai bine. Pe de o parte, s-ar evita o dezancorare a anticipatiilor inflationiste, marind probabilitatea ca, in a doua parte a anului 2018, inflatia sa reintre in banda tintita de BNR, de la nivelurile mai inalte din primavara-vara. In plus, va exista mai devreme un spatiu mai mare pentru a reduce rata dobanzii daca va aparea o recesiune. Pe de alta parte, oricat de devreme va fi crescuta rata dobanzii, ea va fi considerata la originea scaderii ritmului de crestere a PIB in 2018.

N.Red. Lucian Croitoru este consilier al guvernatorului BNR. Opiniile autoriului nu implica pozitia BNR sau a redactiei. Textul a fost publicat si pe site-ul www.luciancroitoru.ro