Combaterea spălării banilor: UE limitează plățile în numerar la 10.000 de euro / Cluburile de fotbal, bunurile de lux, metalele prețioase, vizate

Parlamentul European și statele membre au convenit joi să limiteze plățile în numerar în Uniunea Europeană la 10.000 de euro, ca parte a legislației de combatere a spălării banilor, potrivit AFP.

Unele țări, cum ar fi Franța, au deja norme mai stricte decât noile dispoziții europene privind plățile în numerar.

Însă în alte țări, precum Austria și Germania, plățile în numerar au fost până acum nerestricționate. Burkhard Balz, membru în Consiliul de administrație al Bundesbank, a spus miercuri la conferința de presă de la Frankfurt pe Main, că numerarul este indispensabil și face parte din infrastructura esențială a unei țări.

Dispoziția face parte dintr-un text menit, de asemenea, să combată mai bine finanțarea terorismului, încheiat după doi ani și jumătate de negocieri și care urmează să intre în vigoare anul acesta.

Obiectivul este de a armoniza reglementările existente, foarte disparate, din cele 27 de țări ale UE, pentru a detecta și limita tranzacțiile dubioase.

Acest acord „va garanta că escrocii, crima organizată și teroriștii nu își vor mai putea legitima profiturile prin intermediul sistemului financiar”, a declarat ministrul belgian de finanțe, Vincent Van Peteghem, a cărui țară deține președinția semestrială rotativă a Consiliului UE.

Vizate sunt și cluburile profesioniste de fotbal și agenții acestora

De asemenea, noua legislație armonizează și înăsprește normele împotriva spălării banilor și finanțării terorismului impuse băncilor, agenților imobiliari și cazinourilor. Aceste entități vor trebui să fie capabile să își identifice clienții sau proprietarii de active care se ascund în spatele unor aranjamente financiare opace.

Aplicarea acestor norme va fi extinsă la sectorul criptoactivelor, pentru a garanta trasabilitatea și în acest domeniu.

Acestea se vor aplica, de asemenea, comerțului cu bunuri de lux, cum ar fi metalele prețioase, bijuteriile și ceasurile, precum și mașinile de lux, avioanele private și iahturile de lux.

În cele din urmă, cluburile profesioniste de fotbal și agenții acestora vor face, de asemenea, obiectul reglementărilor mai stricte, dar numai după o perioadă de tranziție de cinci ani de la intrarea în vigoare a textului, adică din 2029.

Noua legislație va consolida, de asemenea, puterile unităților de informații financiare.

În decembrie, Parlamentul European și statele membre au aprobat crearea unei agenții a Uniunii Europene pentru combaterea spălării banilor și a finanțării terorismului. Viitorul sediu al acestei organizații este râvnit de mai multe țări, printre care Franța și Germania.

Noua agenție, cunoscută sub acronimul englezesc AMLA („Anti-money laundering authority”), va fi responsabilă pentru supravegherea și coordonarea autorităților naționale în vederea unei mai bune detectări și combaterii activităților transfrontaliere suspecte.

Acest pachet de măsuri a fost propus de Comisia Europeană în iulie 2021. Joi, comisarul pentru servicii financiare, Mairead McGuinness, a salutat „un important pas înainte în lupta împotriva banilor murdari în UE”.

Scenariile despre viitorul numerarului

Studiul actual al Bundesbank conturează trei scenarii diferite, pentru plata cu numerar în 2037.

Scenariul „Lumea plăților hiperdigitale” descrie o lume extrem de digitalizată, în care numerarul aproape că a dispărut din viața de zi cu zi a majorității oamenilor. Datorită schimbărilor geopolitice și digitalizării, au avut loc schimbări economice și sociale. Digitalizarea și utilizarea inteligenței artificiale asigură prosperitatea. Toate domeniile vieții, inclusiv plățile, sunt puternic digitalizate. Au mai rămas doar câteva sucursale bancare sau bancomate și retragerea banilor din bancomat nu mai este posibilă, pentru că oamenii cu greu mai pot plăti cash în magazine.

Al doilea scenariu, „Lumea plăților în renașterea numerarului”, descrie o revenire parțială a numerarului și avantajele acestuia. Ca răspuns la problemele lanțului global de aprovizionare, oamenii cumpără din nou produse la nivel local și regional. În plus, gradul de conștientizare a populației cu privire la pregătirea pentru dezastre și situații de criză a crescut, datorită experiențelor recente. După eliminarea monedelor de 1 și 2 cenți, introducerea regulilor de rotunjire și utilizarea sporită a aparatelor de plată, oamenilor le este ușor și rapid să folosească numerarul. În acest scenariu, utilizarea numerarului a scăzut inițial, dar s-a stabilizat în anii 2030.

Scenariul „Lumea plăților hibride”, pe de altă parte, reflectă un mediu în care utilizarea sau nu a numerarului depinde foarte mult de condițiile de viață și de atitudinile oamenilor. În comerțul cu amănuntul, clienții sunt încurajați să plătească fără numerar. Accesul la numerar se restrânge în mod constant, iar utilizarea numerarului se reduce.

În toate cele trei scenarii, ponderea numerarului în totalul tranzacțiilor va scădea, în următorii 15 până la 20 de ani, comparativ cu astăzi. Cu toate acestea, în niciun scenariu viitor numerarul nu va dispărea complet, a comentat Burkhard Balz, cu privire la rezultatele studiului.

În două din trei scenarii accesul la numerar și acceptanța nu ar fi pe deplin garantate. Ar însemna că libertatea de alegere ar fi practic inexistentă și funcția de stabilizare a numerarului ar fi pusă în pericol, în perioadele de criză.

- Pe același subiect: De ce limitarea plăților cash pe care o vrea Ciolacu vine în cel mai prost moment pentru România / Ce spunea Isărescu despre cashless society

Tensiuni și în România privind limitarea drastică a plăților în numerar

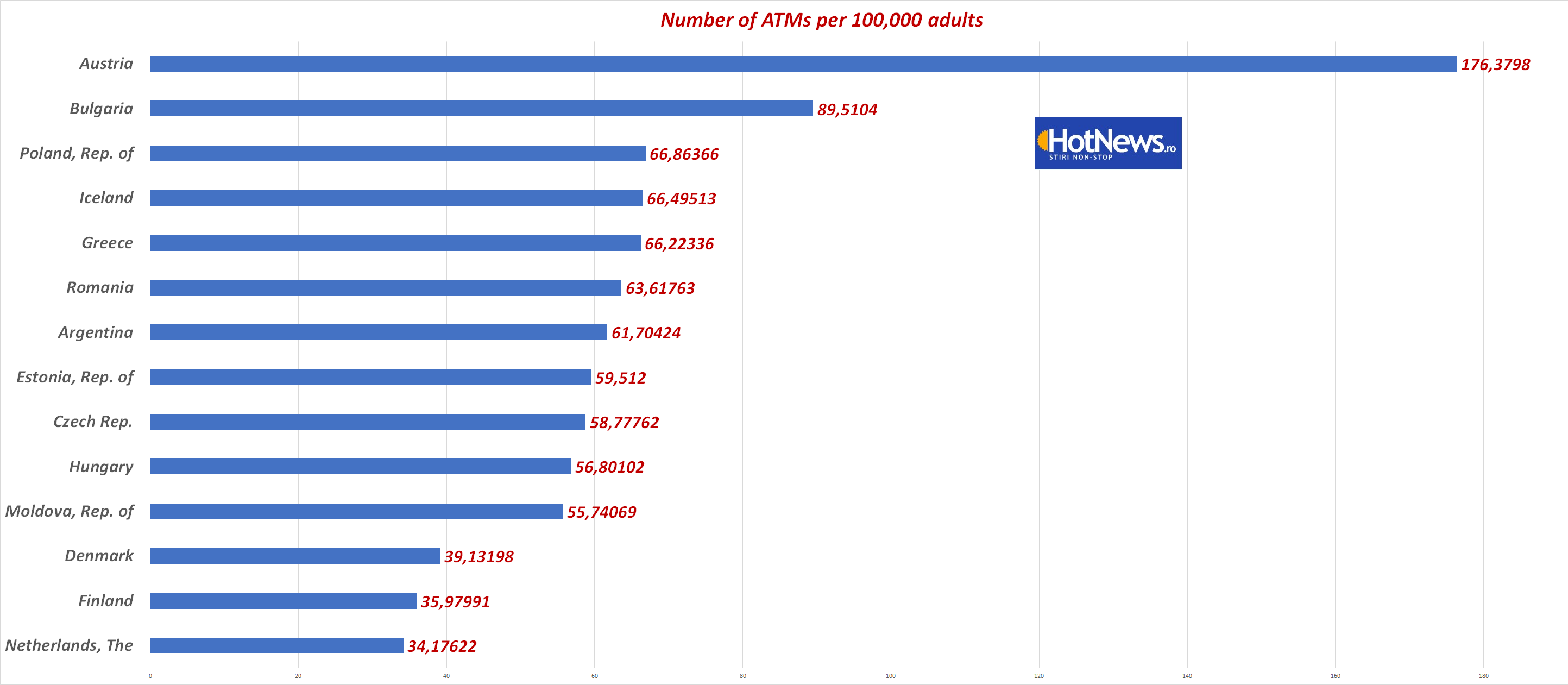

Actualul Guvern vrea limitarea plăților în numerar, pentru a stârpi, zic guvernanții, evaziunea fiscală care le-a scăpat de sub control. Oamenilor nu le convine, comercianții sunt și ei foarte nemulțumiți. Dincolo de nemulțumiri, ne-am uitat la cifre, care arată că intențiile PSD vin în cel mai prost moment. Numărul ATM-urilor la suta de mii de adulți scade, numărul sucursalelor bancare scade, iar măsura preconizată de PSD vine să mascheze incapacitatea de a reduce evaziunea fiscală.

Guvernatorul BNR explica acum câțiva ani că în cultura în care am fost formați, ne place să simțim fizic banii în buzunar, funcția de tezaurizare fiind la mare cinste printre noi. Mai recent, Isărescu a vorbit de exemplul Suediei, promotoare a societății fără numerar.

„Am auzit că dispar banii fizici. Când Banca Suediei, cea mai veche bancă centrală, a sărbătorit 300 de ani, spuneau înainte că Suedia va deveni prima țară cashless society (n.red. societate fără numerar). Ajung acolo și întreb cum e cu cashless society. Îmi zice: «Nu mai e!» Au lăsat-o mai moale. Mi-au zis că au vreo 2 milioane de pensionari care nu vor, care vor să plătească în continuare cu numerar”, a declarat Mugur Isărescu. „Astea sunt bau bau-ri, iar madame Lagarde a spus foarte clar că o bună parte din populație preferă plățile în bancnote, a mai spus guvernatorul BNR

Ce arată datele pe România?

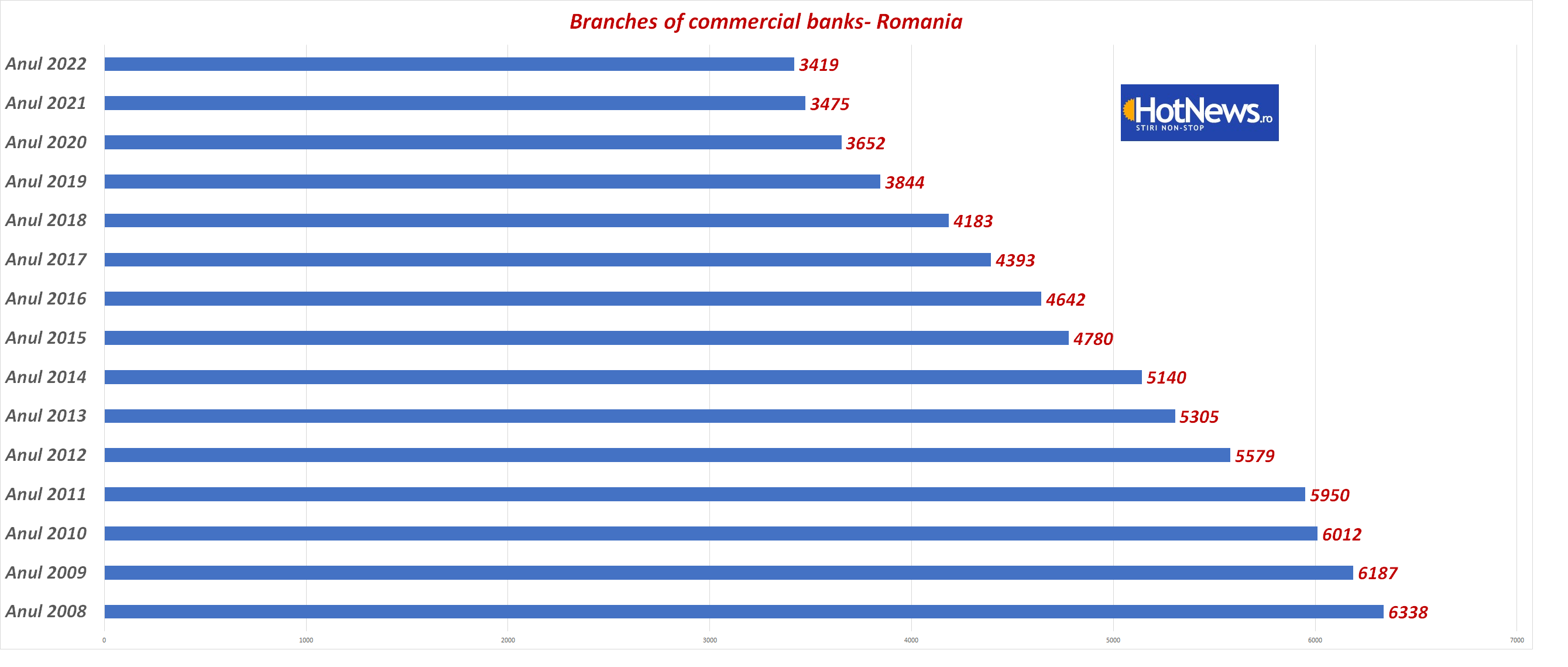

Numărul de agenții bancare a scăzut în ultimii ani. Aproape că s-a înjumătățit. La orașe mai e cum e, dar în mediul rural sau pe Litoral e jale. Sunt orașe care au rămas fără unități bancare și abia cu presiuni politice s-a reușit re-deschiderea unor bănci care închiseseră ultima unitate și au plecat din cauza costurilor ridicate

Sursa datelor: FMI

Dacă te uiți la numărul unităților bancare la mia de kilometri pătrați, acestea s-au înjumătățit în ultimii 15 ani.

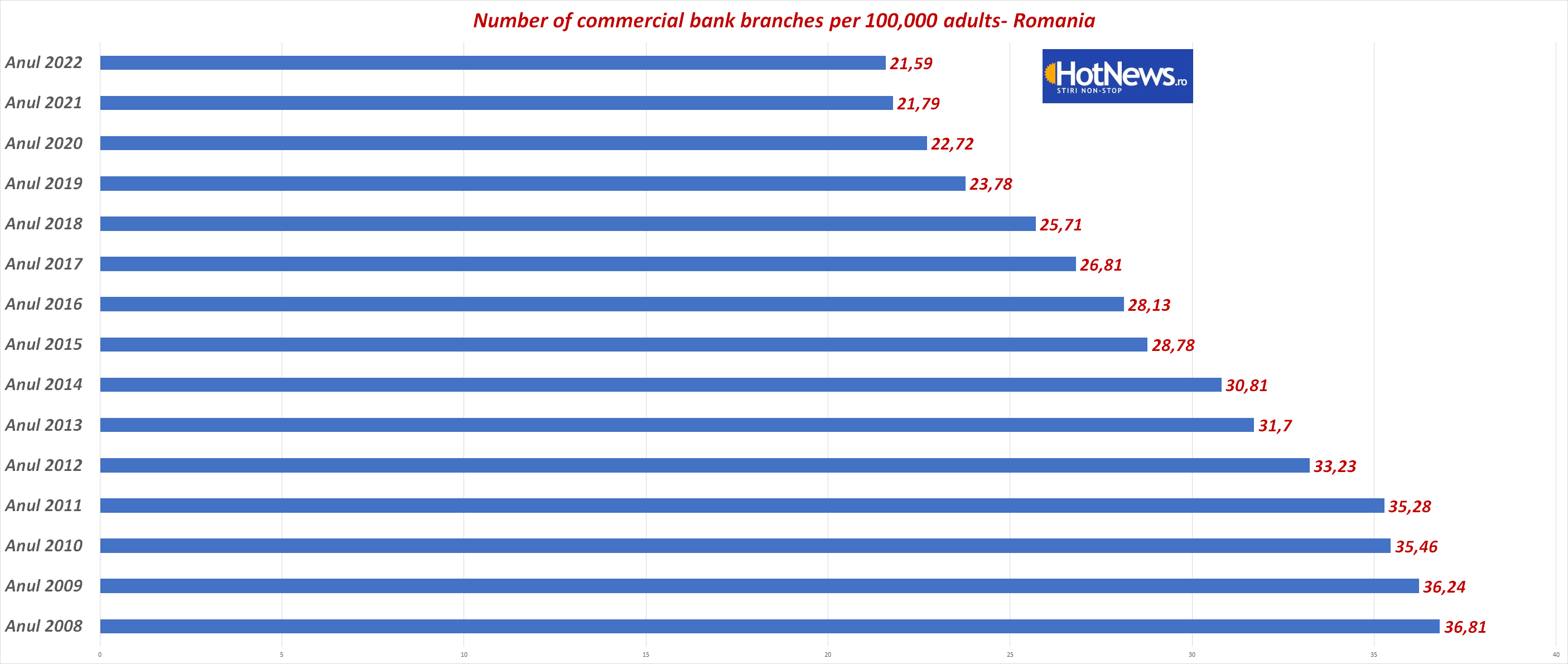

Iar la numărul agențiilor care revin la suta de mii de adulți, lucrurile arată la fel de rău. Dacă vă uitați pe cele mai recente statistici ale FMI – e o hartă interactivă- o sa vedeți că România stă mai prost decât țările din jur

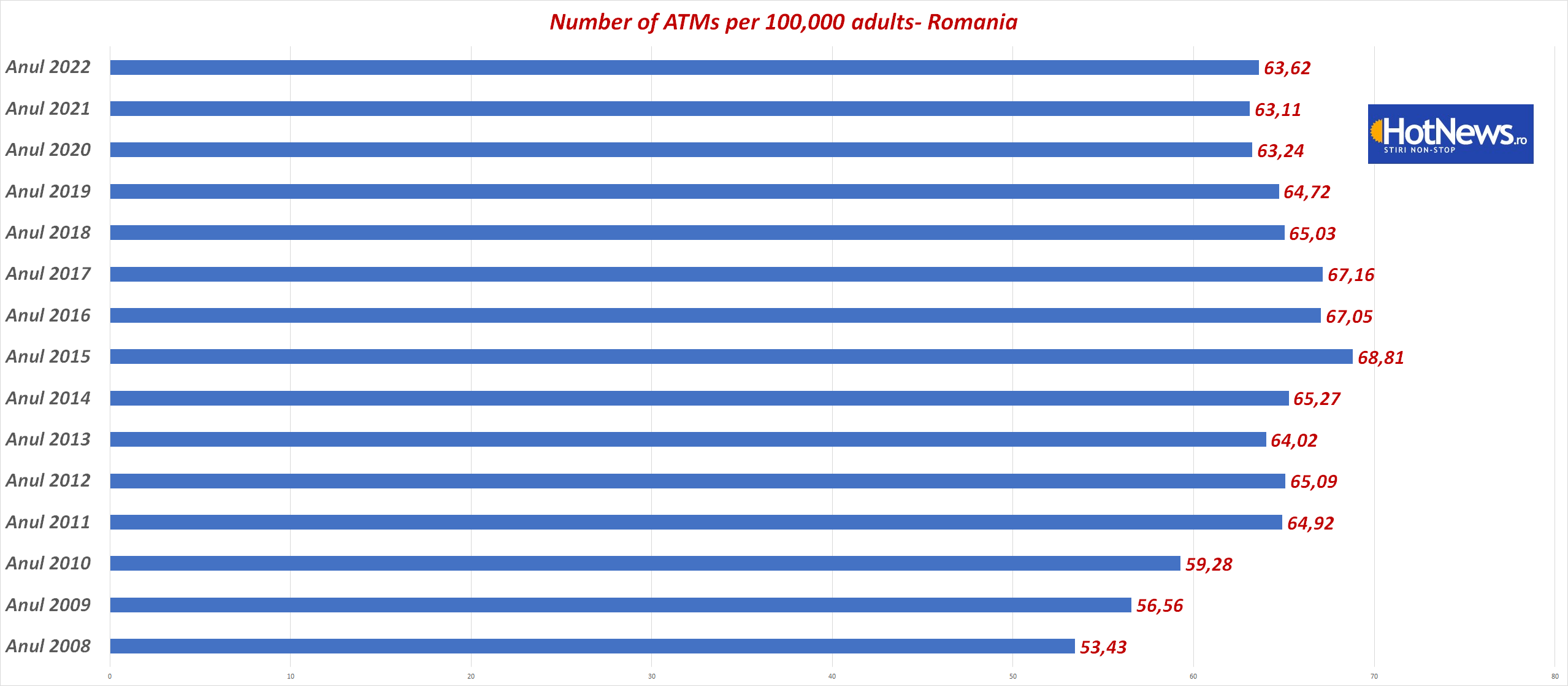

Ok, unitățile bancare s-au redus, dar nici la capitolul bancomate nu stăm strălucit:

Iar la numărul de bancomate la suta de mii de adulți suntem într-o situație în care niciun specialist nu ar recomanda reducerea plăților în numerar. Când proprietarul unui magazin de țară care încasează cash se duce să-și facă cumpărăturile la Metro, unde să-și încarce pe card banii?

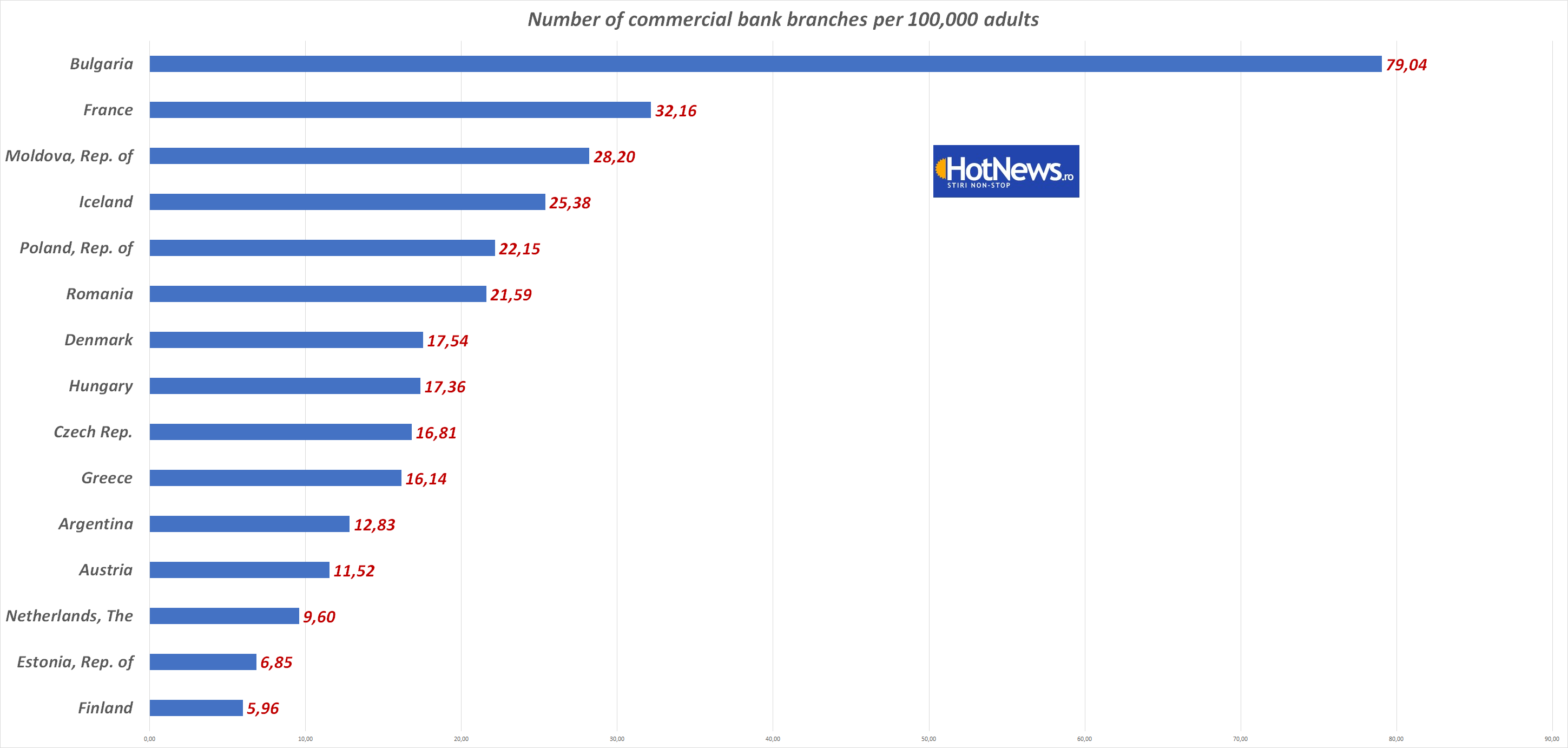

Mai jos, situația bancomatelor/suta de mii de adulți în cateva țări din lume:

Ce spune Banca Centrală Europeană despre avantajele numerarului:

- asigură libertate și autonomie. Bancnotele și monedele reprezintă singura formă de bani pe care cetățenii o pot deține fără implicarea unei părți terțe. Nu este necesar accesul la echipamente, internet sau electricitate pentru a plăti cu numerar, ceea ce înseamnă că acesta poate fi utilizat în cazul unei pene de curent sau al pierderii cardului;

- este un mijloc legal de plată. Creditorii, precum magazinele și restaurantele, nu pot refuza numerarul, cu excepția cazului în care convin, în prealabil, cu clienții asupra unui alt mijloc de plată. Pentru mai multe informații, a se vedea recomandarea Comisiei Europene din 22 martie 2010 (2010/191/UE);

- asigură protecția vieții private. Operațiunile cu numerar respectă dreptul nostru fundamental la protecția vieții private, a datelor și a identității în chestiuni financiare;

- are caracter incluziv. Numerarul oferă opțiuni de plată și de economisire persoanelor cu acces limitat sau fără acces la monedă digitală, acesta fiind astfel esențial pentru incluziunea cetățenilor vulnerabili din punct de vedere social, precum categoria vârstnicilor sau cea a persoanelor cu venituri mai scăzute;

- te ajută să ții evidența cheltuielilor. Numerarul îți permite să îți ții cheltuielile sub un control mai atent, de exemplu te împiedică să îți depășești bugetul;

- este rapid. Bancnotele și monedele permit reglarea imediată a unei plăți;

- este sigur. Numerarul s-a dovedit a fi sigur în ceea ce privește criminalitatea cibernetică, frauda și contrafacerea. De asemenea, întrucât reprezintă bani ai băncii centrale, acesta nu presupune riscuri financiare nici pentru inițiatorul plății, nici pentru destinatarul acesteia;

- este un mijloc de tezaurizare. Numerarul este mai mult decât un simplu instrument de plată. Acesta permite cetățenilor să dețină bani în scopul economisirii fără riscul de nerambursare. Este util pentru cadouri și plăți de mică valoare între persoane. De exemplu, părinții pot da copiilor mici sume în numerar pentru cumpărături de mică valoare sau o persoană poate încredința numerar unui prieten sau unei cunoștințe pentru o achiziție în numele său. Numerarul contribuie, de asemenea, la promovarea culturii financiare în rândul copiilor.