"Primele gaze din Marea Neagră vor fi extrase de către compania Black Sea Oil and Gas la jumătatea acestui an și atunci vom avea un miliard de metri cubi în plus pe an asigurați prin această investiție. (...) În perimetrul de la Caragele există speranțe și s-a discutat ca primele gaze să fie extrase în anul 2024 iar în perimetrul Neptun Deep, mai devreme de finele lui 2026-2027 nu putem să sperăm că vom avea gaz din Marea Neagră. Cert este că, în tot acest ansamblu, trebuie să recunoaștem că România este o țară norocoasă, având această resursă deosebit de importantă în acest moment." (digi24.ro)

Nicolae Ciucă, prim-ministru al Guvernului

Dependența Germaniei de importurile de energie din Rusia a crescut substanțial în ultimul deceniu. Începând cu anul 2012 procentul livrărilor de gaz din Rusia a crescut de la 40% la 55%, ceea ce reprezintă o creștere de mai bine de o treime. Și în privința importurilor de petrol lucrurile stau cam la fel: în același interval de timp, petrolul importat din Rusia a ajuns să acopere 42% din necesarul Germaniei; în anul 2012 acoperea 38%. Doar 5% din necesarul de gaz este asigurat în Germania din producția internă.

Eroarea Germaniei constă în faptul că a ajuns – prin promovarea filozofiei cultivării dependenței economice și comerciale reciproce ca fiind calea potrivită către pace între Europa și Rusia, pe de o parte, respectiv a sporirii producției energetice din surse regenerabile, pe de altă parte – aproape total dependentă de livrările de hidrocarburi din Federația Rusă, deși ar fi putut găsi din timp și foarte ușor alte soluții.

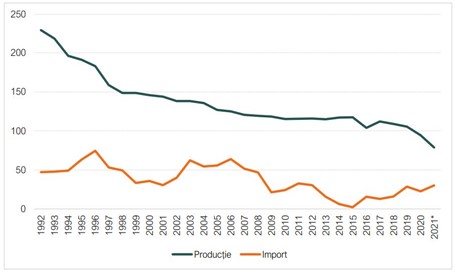

Putem ajunge și noi în situația Germaniei? După cum arată lucrurile la acest moment, nu e greșit să spunem că da. Privind graficul publicat de "Energy Policy Group" (EPG), bazat pe datele furnizate de INS, observăm că producția internă de gaze naturale a României a scăzut continuu după 1990, iar după anul 2018 am intrat în teritoriul producției de sub 100 TWh, adică undeva la 40% din producția anului 1992.

După anul 2017 importurile de gaze naturale din Federația Rusă au început să crească spre 30 TWh, ajungând în anul 2021 la un sfert din ceea ce consuma România; cu alte cuvinte, deja am început să o luăm pe urmele Germaniei. Cu toate acestea, guvernanții noștri au promovat două decizii care ridică mari semne de întrebare pentru viitor, și anume:

(a) În anul 2018 a fost aprobată în Parlament și promulgată Legea nr.256, prin care operatorii care se pregăteau să ia decizii (comerciale) de trecere la exploatarea gazelor naturale din Marea Neagră au fost descurajați să o facă;

(b) S-au aprobat foarte multe proiecte prin care tranziția de la producția de energie electrică în termocentrale bazate pe lignit și huilă către energiile curate să se facă prin capacități termoenergetice alimentate cu gaze naturale. În plus, guvernanții au decis (și au inclus în PNRR) că este necesară și extinderea rețelelor de alimentare cu gaze naturale a localităților din România.

Scopul acestei analize este de a înțelege ce anume aveau în vedere guvernanții atunci când au promovat deciziile de mai sus, care transformă România într-un stat dependent de importuri, în cazul în care nu va reuși, până în orizontul anilor 2026 – 2027, să-și crească producția de gaze spre 150 TWh (14,2 – 14,3 miliarde de mc.). Simpla adoptare a unor modificări la legea 256 din 2018 (legea offshore) nu aduce nicio garanție că scenariul creșterii dependenței de importurile de gaze va fi evitat.

LEGEA OFFSHORE

Proiectul de lege pentru modificarea legii offshore din 2018 a trecut de Senat și de Camera Deputaților, cea din urmă fiind și camera decizională a Parlamentului, și urmează să ajungă pe masa președintelui, pentru promulgare.

În prima decadă a lunii mai, Asociația "Energia Inteligentă" a organizat o dezbatere cu investitorii interesați de dezvoltarea de operațiuni petroliere în zona economică extinsă românească a Mării Negre, având ca temă proiectul legii prin care se intenționează modificarea legii nr.256.

"Radio România", care a transmis o corespondență de la dezbateri, a surprins faptul că unii operatori se așteptau la eliminarea totală a suprataxării veniturilor din vânzarea gazelor naturale extrase. În noua formulă, suprataxarea intervine gradual de la un nivel al prețului de vânzare de 85 lei/MWh.

A doua problemă dezbătută a fost aceea că operatorii nu vor putea să își deducă investițiile decât în limita a 40% din impozitul pe veniturile suplimentare, deși se așteptau la o deducere nelimitată, așa cum Codul Fiscal prevede ca regim general valabil.

În fine, articolul 20 din proiect este considerat de investitori ca fiind formulat neclar; este articolul ce se referă la posibilitatea ca, în situații de criză, statul să intervină în piață și să direcționeze volumele de gaz extrase numai către consumatorii din România.

Fiscalitatea din legea offshore nu exista la momentul în care companiile au semnat acordurile de petroliere în baza cărora au demarat investițiile, el a fost creat suplimentar de prevederile Codului Fiscal prin legea din anul 2018.

Nici anterior anului 2018 și nici acum, au explicat investitorii, statul nu a prezentat studii de impact și analize care să justifice cifrele pe baza cărora au fost construite formulele de (supra-)taxare, astfel încât pe baza lor să se poată negocia în mod fundamentat.

În timp ce România continuă să analizeze oportunitățile, sunt țări cu un regim fiscal mult mai bun, spre care s-ar putea orienta investițiile în exploatarea gazelor din Marea Neagră, ca de exemplu Turcia, care a descoperit rezerve de gaze în perimetrele sale din Marea Neagră; ori Turcia a relaxat regimul de taxare și va începe producția din anul 2023.

Dumitru Chisăliță, de la "Energia Inteligentă", a analizat prevederile din textul proiectului de lege la care m-am referit, înainte ca asociația să organizeze dezbaterea cu pricina, și a postat pe pagina de Internet a asociației concluziile sale, dintre care spicuiesc câteva:

(a) "... am fost surprins să constat că supraimpozitarea prețului gazelor naturale prezintă același grafic, ca în legea offshore realizată în anul 2018. Astăzi prețul gazelor naturale tranzacționate pe BRM a fost de 542 lei/MWh, iar prețul mediu al gazelor din producția internă este de cca 254 lei/MWh. Previziunile arată că la fiecare deceniu prețurile cel puțin se vor dubla. Și atunci de ce să pui într-o lege prețuri la gaze de la 85 – 145 lei/MWh, prețuri care probabil nu vor mai exista niciodată în România?";

(b) "A doua surpriză a fost legată de divergența între marea dorință a României de reducere a dependenței de importuri și faptul că <Limita maximă a deducerii investițiilor în segmentul upstream nu poate depăși 40% din totalul impozitului pe veniturile suplimentare.> Reducerea dependenței se face prin creșterea investițiilor în noi capacități de producție și nu prin blocarea acestora prin impunerea de limite";

(c) "A treia surpriză a fost faptul că <sumele datorate de titularii de acorduri petroliere referitoare la perimetrele offshore și onshore de adâncime ca impozit asupra veniturilor suplimentare> se vor folosi pentru finanțarea <înființării și extinderii rețelelor de distribuție a gazelor naturale și a racordurilor la sistemul național de transport gaze naturale>. Adică nici măcar să finanțăm rețele inteligente de distribuție gaze. Pur și simplu construim rețele de gaze ca cele din anul 1914 (...), construim niște conducte. Probabil multe din acestea vor sta goale, cum stau deja multe din cele construite în ultimii ani. Aceste conducte nu doar că vor sta goale, dar vor crește prețul la gaze deoarece ele aduc cheltuieli, dar nu și venituri și atunci trebuie achitate cheltuielile de cei care consumă gaze prin creșterea de tarife".

CUM STĂM, DE UNDE PLECĂM?

În privința asigurării cu gaze naturale, conform datelor disponibile public, în Q1 – 2022, Romgaz a raportat extragerea a 1,3 miliarde mc (brut) de gaze, respectiv 8,45 milioane barili echivalent petrol, în timp ce OMV Petrom a raportat extracția a circa 900 milioane mc de gaze (respectiv 5,67 milioane barili echivalent petrol), din care a pus în piață circa 760 milioane mc, diferența fiind consum tehnologic. (financialintelligence.ro; bvb.ro)

În anul 2021 producția de gaze naturale a OMV Petrom a scăzut cu 11,4%, fiind influențată de declinul natural accentuat al principalelor zăcăminte de gaze naturale (Totea Deep și Lebăda Est), al sondei 4461 Totea Sud, precum și de lucrările de mentenanță. În Q1 din 2022, după cum s-a văzut și mai sus, producția de gaze al OMV Petrom a continuat declinul, scăderea fiind de 12,3% raportat la Q1 din 2021. (profit.ro)

Conform prognozelor din aprilie ac. ale Comisiei Naționale de Strategie și Prognoză, pentru anul 2022 este estimată o producție de cărbune de 3,325 milioane tone echivalent petrol, în creștere cu 10,1% față de anul 2021, și importuri de cărbune de 420.000 tone echivalent petrol, în creștere cu 2,8%.

Pe de altă parte, Institutul Național de Statistică a raportat că producția de cărbune net a României a totalizat în primele două luni din anul curent 450.000 tone echivalent petrol, fiind cu 0,4% (1.800 tep) mai mare decât în perioada similară din anul 2021. Importurile de cărbune în primele două luni ale anului 2022 au fost de 150.500 tone echivalent petrol, cu 141% (88.100 tep) mai mult față de același interval din anul trecut.

O trecere în revistă a capacităților de producție proiectate sau în execuție pentru centrale termoenergetice având la bază alimentarea cu gaze naturale ar fi următoarea:

(a) Complexul Energetic Oltenia are în planurile sale construcția unor centrale pe gaz în ciclu combinat de 1.325 de MW până în anul 2026;

(b) Romgaz are în construcție – chiar dacă sunt probleme cu compania spaniolă care construiește obiectivul, acesta este totuși realizat în proporție de 80% - o centrală în ciclu combinat de 430 MW, care va fi pusă în funcțiune probabil până în 2024;

(c) CIECH Soda România are în plan construcția la Govora a unei centrale în ciclu combinat pe gaze de 230 MW (orizont 2025 - 20260, iar Rompetrol construiește pe platforma de la Midia o centrală pe gaze de 80 MW (posibil să fie pusă în funcțiune în 2023);

(d) Romgaz și Grup Servicii Petroliere au în plan construcția la Drobeta Turnu-Severin a unei centrale în cogenerare pe gaze de 150 MW (care ar urma să fie pusă în funcțiune în orizontul anului 2026);

(e) Un grup de companii din Coreea de Sud (AKEDA, Hyundai Power Systems și BKB) este interesată să achiziționeze activele termocentralei de la Mintia (în prezent oprită) pentru a construi pe platformă o centrală în ciclu combinat pe gaze de 1.000 MW (dacă proiectul se va materializa, punerea în funcțiune s-at face în orizontul anilor 2027-2028).

Dacă nu vor găsi gaze din producția internă, toate aceste noi capacități vor trebui să și le asigure din import.

De asemenea, să nu uităm că în contextul actual interesul strategic primordial al României este creșterea integrării cu economia Republicii Moldova (atât în perioada conflictului Rusia-Ucraina, dar și ulterior, pe parcursul de integrare europeană); context în care interconectarea energetică dintre cele două maluri ale Prutului adaugă pe listă și consumatorii moldoveni, pentru a anula dependența lor de Federația Rusă (via Transnistria).

DIN 2022 - 2023 VA CREȘTE PRODUCȚIA INTERNĂ DE GAZE. AȘA SĂ FIE?

Producția de gaze naturale al României, onshore și offshore, este în scădere: aceasta este singura certitudine pe care o avem la acest moment. Toate celelalte afirmații, în general optimiste, privind proiectele prin care producția de gaze naturale urmează să crească începând cu anul 2022, se referă de fapt la deziderate mai degrabă decât la circumstanțe pe care să ne putem baza în iarna 2022 – 2023.

"România va avea gaze și din alte surse iarna viitoare, inclusiv din Marea Neagră. Exploatarea gazelor din Marea Neagră a început deja, de către cei de la compania Black Sea Oil & Gas. Se fac deja teste pentru a introduce prima moleculă de gaz în sistemul național de transport. Începând de anul acesta vom avea un miliard de metri cubi de gaze în plus", aceasta este declarația pe care ministrul energiei, Virgil Popescu, a făcut-o în luna martie, cu două zile înainte de invadarea Ucrainei. Citeste continuarea pe Contributors.ro