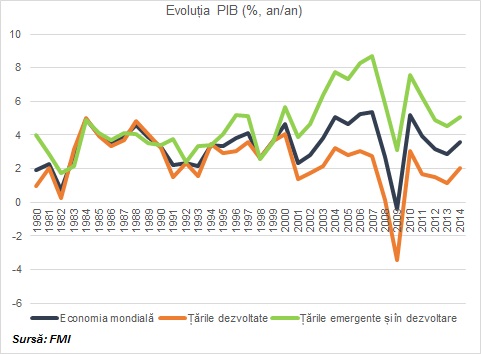

Cea mai severa criza economico-financiara de la finele celui de-Al Doilea Razboi Mondial a determinat declinul semnificativ al investitiilor productive si escaladarea datoriei publice, in principal, la nivelul economiilor dezvoltate. Marea Recesiune (denumirea acestei crize in literatura macroeconomica anglo-saxona) a fost o criza in V pentru economia mondiala. Tarile dezvoltate au fost cele mai afectate de aceasta criza, in 2009 PIB-ul acestora consemnand prima contractie economica din ultimele decenii.

De asemenea, in economiile emergente si in dezvoltare am asistat la un proces de decelerare economica in primii ani de criza, pe fondul declinului cererii externe, dar si a blocajului financiar, cu impact nefavorabil pentru fluxurile investitionale.

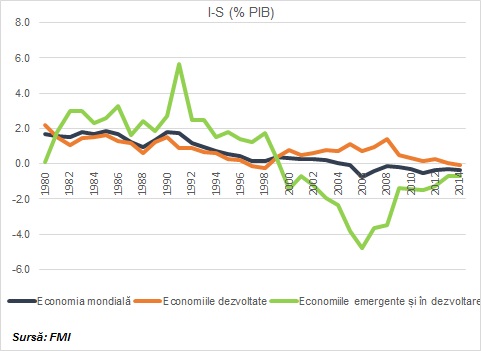

Pe parcursul ultimilor 6 ani economia mondiala s-a confruntat cu un amplu proces de ajustare macroeconomica. In prima parte a crizei s-a consemnat ajustarea dezechilibrelor din sectorul privat: reducerea catre un nivel sustenabil a deficitelor de cont curent din tarile dezvoltate si a excedentelor de cont curent din tarile emergente si in dezvoltare.

Acest proces de ajustare se poate observa in graficul de mai jos: pe de o parte, tarile dezvoltate au trecut de la un deficit de cont curent de peste 1% din PIB in 2008 la excedent de cont curent in 2013; pe de alta parte, in economiile emergente si in dezvoltare excedentul de cont curent s-a atenuat de la circa 5% din PIB in 2006 la doar 1% din PIB in 2013.

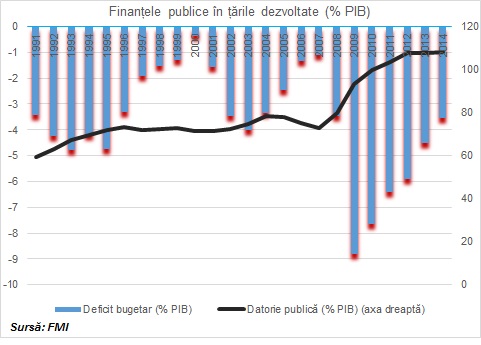

In a doua parte a crizei am asistat la implementarea unor ample masuri de consolidare bugetara. Aceste masuri au determinat convergenta deficitelor bugetare din principalele blocuri economice catre un nivel considerat sustenabil (3% din PIB).

Incidenta crizei economico-financiare a determinat autoritatile responsabile cu implementarea politicilor economice pe mapamond sa implementeze masuri Keynesiene, pentru stimularea cererii agregate, astfel incat sa fie evitat scenariul unei Mari Depresiuni. Mentionez in acest context masurile monetare de relaxare, atat conventionale, dar mai ales cele non-standard.

La aproximativ 7 ani de la declansarea crizei (9 august 2007) sunt semnale concrete in directia intrarii economiei mondiale intr-un nou ciclu investitional. Dezechilibrele macroeconomice au fost ajustate in ultimii ani, fapt reflectat de binomul investitii - economisire (dupa cum se poate nota in graficul alaturat).

Totodata, indicatorii care comensureaza climatul de afaceri din sfera industriei prelucratoare si a sectorului de servicii au revenit spre nivelurile de dinainte de declansarea crizei mondiale (se poate nota in graficul alaturat dinamica indicatorilor PMI calculati de JPMorgan).

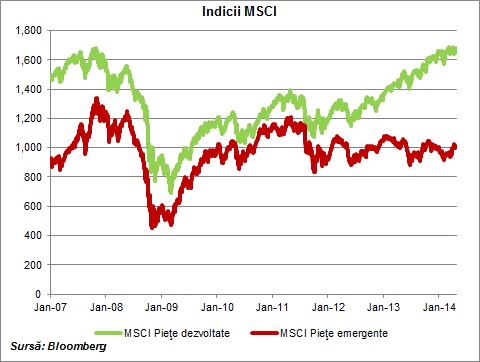

De asemenea, climatul din pietele financiare este pozitiv, favorabil pentru relansarea investitiilor productive. Dupa cum se poate nota in graficul alaturat, indicii bursieri din pietele dezvoltate se tranzactioneaza (in apropiere de) la maxime istorice (indicele MSCI piete dezvoltate).

Bursa americana a consemnat maxime dupa maxime pe parcursul ultimelor trimestre, evolutie care reflecta soliditate sectorului corporate din Statele Unite.

Nu in ultimul rand, Zona Euro a iesit din a doua recesiune in 2013, initiind un proces de relansare economica lenta, graduala si neuniforma.

Asadar, 2014 ar putea fi ultimul an de tranzitie de la Marea Recesiune catre un nou ciclu investitional pe mapamond.

Trebuie insa mentionata si existenta factorilor de risc, printre care subliniez: tranzitia mix-ului de politici economice (de la relaxare monetara si consolidare bugetara la normalizare monetara graduala si continuarea ajustarii fiscal-bugetare); provocarile cu care se confrunta economia Chinei (a doua ca dimensiune din lume); tensiunile geo-politice (exemplul crizei din Ucraina).

N.Red. Andrei Radulescu este Senior Investment Analyst la SSIF Broker și profesor la Academia de Studii Economice