Septembrie 2008. Băncile nu mai aprobau limite de tranzacţionare pentru contrapartidele lor sau le aprobau doar pentru scadenţe de până la o lună. Octombrie. Situaţia lichidităţii şi a dobânzilor era critică. ROBOR-ul a sărit la cer, multă lume speculând că la mijloc ar putea fi o înțelegere între bănci. Consiliul Concurenței a intrat pe fir, dar investigația a fost închisă. Marți este așteptat raportul Comisiei economice din Senat în legătură cu presupusa manipulare a ROBOR, bănuială care a și dus la înlocuirea acestui indice din formula de calcul a ratelor la creditele în lei cu dobândă variabilă. Vezi mai jos emailurile interne schimbate de bănci, discuțiile care au avut loc între dealeri și raportul integral al Concurenței.

Plenul Senatului a adoptat în 11 februarie, un proiect de hotărâre prin care a acordat un termen de 60 de zile Comisiei economice să deruleze o anchetă privind modul în care Consiliul Concurenţei a închis investigaţia referitoare la o eventuală manipulare a ROBOR.

Pe fondul crizei din 2008, contaminarea cu neîncredere a băncilor româneşti a condus la schimbarea relaţiilor comerciale ale acestora, arată raportul Concurenței.. Falimentele unor giganţi internaţionali din septembrie 2008 , consideraţi prea mari ca să cadă, precum şi situaţia dificilă sau incertă a expunerilor băncilor internaţionale, a avut drept rezultat o conduită foarte precaută faţă de operaţiunile interbancare, în special faţa de depozitele interbancare plasate.

Piaţa monetară interbancară a suferit o contracţie, băncile majore din România revizuind şi limitând riscul de contrapartidă. Astfel, aşa cum reiese din adresele băncilor supuse investigaţiei, precum şi din materiale ridicate în cadrul inspecţiei inopinate, spre sfârşitul lunii septembrie, unele bănci, prin departamentele de risc, nu mai aprobau limite de tranzacţionare pentru contrapartidele de pe piaţa interbancară, iar altele aprobau limite de tranzacţionare pentru scadenţe reduse (de până la o lună).

De asemenea, în luna octombrie 2008, conform documentelor interne ale băncilor existente la dosarul investigaţiei, respectiv minutele încheiate la şedinţele ALCO , situaţia lichidităţii şi a dobânzilor de pe piaţă este prezentată ca fiind una critică cu implicaţii la nivelul deciziilor de management al lichidităţii şi de pricing.

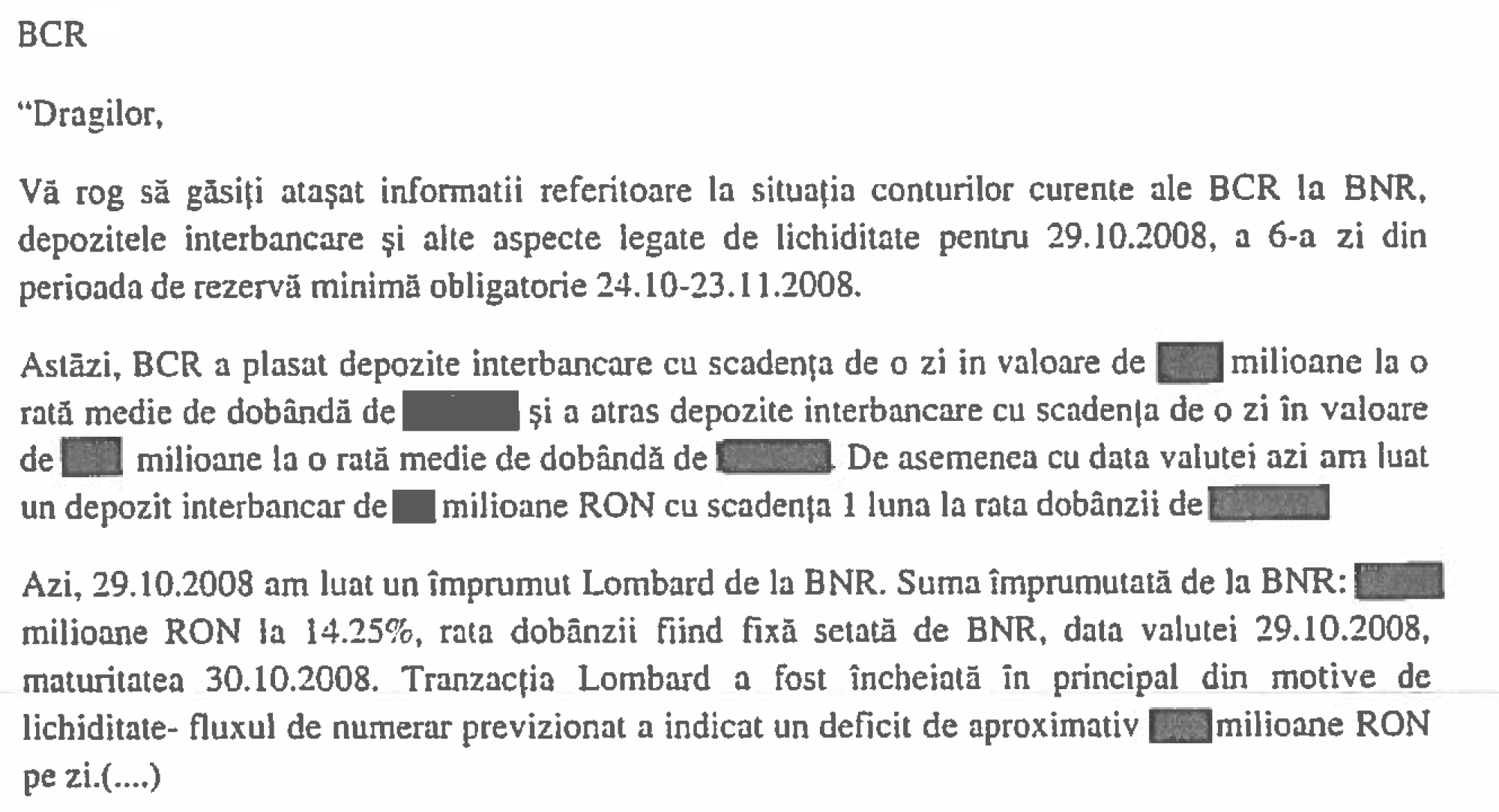

Email Unicredit:

" Unicredit pierde lichiditate în ciuda eforturilor făcute în cursul lunii octombrie. [...] liniile de business au pierdut 87 milioane EUR şi au câştigat doar 123 milioane RON, Divizia de retail a pierdut mai multă lichiditate decât a reuşit să aducă divizia Corporate. Conform proiecţiilor transmise conducerii, Unicredit nu-şi poate autofinanţa creşterea împrumuturilor, astfel încât se impun măsuri efective pentru controlul lichidităţii”

Intervenţiile BNR de a tempera deprecierea de săptămâna trecută a monedei naţionale, au drenat lichiditatea din piaţă. Ratele dobânzilor pe termen scurt, ROBOR ON au crescut brusc în ultimele 3 zile de tranzacţionare de mai mult de 4 ori, de la 12.7% miercuri, 15 octombrie, la 56% luni, 20 octombrie, pe măsura ce cererea de fonduri a depăşit cu mult oferta de pe piaţă. în 27 octombrie nivelul ROBOR a început sa se liniştească, atingând nivelul de 18.71% pentru ROBOR ON."

Email ING

"în privinţa ratelor dobânzii, octombrie a fost cea mai volatilă lună din acest an. La începutul lunii pe termen scurt se tranzacţiona peste facilitatea de credit a BNR de 14.25%, iar către sfârşitul perioadei de rezervă (23 octombrie) dobânzile la depozite plasate (offer) depăşeau 100%. Cererea de lei a offshorurilor a dus punctele swap la cel mai înalt nivel atingând 150% pentru scadenţa de ON (o zi), peste 50% pentru scadenţa o lună şi peste 30% pentru scadenţa 3 luni. BNR nu a injectat lichiditate în piaţă prin licitaţii repo, băncile locale finanţându-şi poziţiile prin creditul Lombard. Pe fundalul crizei financiare globale, cursul EUR/RON a fost extrem de volatil în luna octombrie. Perechea (n.a RON/EUR) la începutul lunii a pornit de la 3.7000 şi a spart toate nivelurile tehnice, îndreptându-se către 4.000. La 3.9850, BNR a intervenit în piaţă prin intermediul unei bănci comerciale vânzând lei. în a doua parte a lunii cursul EUR/RON s-a decuplat de celelalte monede din regiune şi s-a apreciat brusc până la 3.5400/EUR."

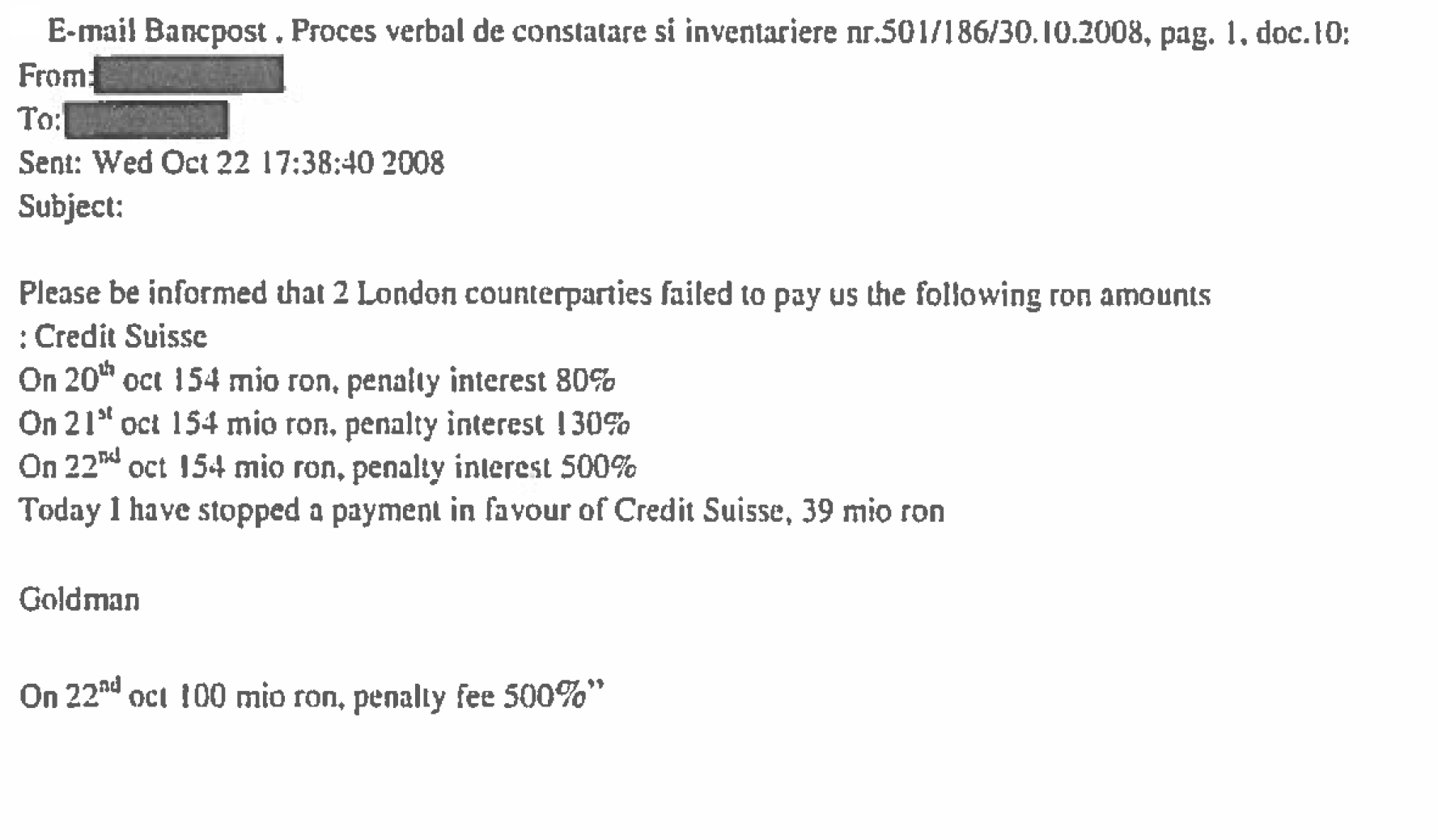

Email Bancpost:

"Perioada curentă de rezervă (24 Sept-23 Oct) a debutat calm, ratele situându-se uşor peste nivelul de 10.25% pentru scadenţe scurte. Pe măsură ce efectele crizei financiare au devenit din ce in ce mai clare, ratele au avansat rapid pentru toate maturitătile, iar cererea de lichiditate s-a dezvoltat abrupt. Pentru termenele lungi ratele au crescut cu peste 1.5% pe partea de bid şi spread-urile s-au extins.

Jumătatea lunii octombrie s-a caracterizat prin rate ridicate pentru scadenţele îndepărtate: 14.5/16.7 şi, în acelaşi timp, dobânzi pe termen scurt în scădere pe măsura apropierii sfârşitului perioadei de constituire a rezervei. Luna a debutat cu o surpriză mare, randamentul mediu la titluri de stat cu maturitate de 5 ani avansând cu mai mult de 1% (de la 9.5 în septembrie la 10.61). De asemenea t în cadrul unei licitaţii mai recente pentru titluri cu maturitatea de 6 luni (8 octombrie), randamentul mediu a crescut la 12.45 (de la nivelul de 11.14 oferit în August).

Începutul lui octombrie a fost considerat de majoritatea jucătorilor un adevarat atac speculativ asupra monedei locale, leul devalorizându-se cu aproape 8% în trei zile, devenind astfel îngerul căzut dintre toate valutele emergente. Având în vedere şi problemele de lichiditate şi finanţare existente pe pieţele financiare de pe tot globul, regiunea şi-a pierdut tonusul pozitiv şi monedelor li s-a dat lovitura de graţie [...]."

- Comportamentul băncilor în cadrul Fixingului în perioada 21-24 octombrie 2008

Luând în considerare aceste disfuncţionalităţi care afectau şi mecanismul de stabilire a ratelor de referinţă ROBID/ROBOR, BNR, în calitate de Organizator al procedurii de fixing, a iniţiat o întâlnire cu reprezentanţii tuturor contributorilor la aceşti indici de referinţă, întâlnire ce a avut loc în data de 2 octombrie 2008.

Cu această ocazie, potrivit poziţiei exprimate de către autoritatea de reglementare, "în contextul apariţiei fenomenului de fragmentare a pieţei interbancare pe fondul turbulenţelor manifestate la nivel global pe pieţele financiare în octombrie 2008, BNR a solicitat întâlnirea cu directorii compartimentelor de trezorerie ale băncilor participante la calculul ratelor de referinţă pentru data de 2 octombrie 2008, la sediul său, pentru a se informa cu privire la evoluţiile înregistrate la nivelul pieţei interbancare şi totodată la dificultăţile întâmpinate de băncile comerciale participante în respectarea angajamentelor asumate de către acestea." în ceea ce priveşte (..) scopul şi derularea discuţiilor.

În cadrul întâlnirii respective, BNR arată că preocuparea sa principală viza "creşterea încrederii între participanţi, limitarea fragmentării pieţei şi menţinerea funcţionării mecanismului de stabilire a ratelor de referinţă". în cadrul aceluiaşi eveniment "participanţii la întâlnirea menţionată anterior au considerat foarte importantă restabilirea încrederii şi menţinerea funcţională a indicelui ROB1D/ROBOR şi au informat cu privire la existenţa de limite de tranzacţionare pentru ceilalţi participanţi pe scadenţe de până la o lună inclusiv, care influenţează stabilirea indexului".

Pe de altă parte, din răspunsurile furnizate de către bănci, faţă de evenimentul în cauză, rezultă o lipsă de convergenţă a opiniilor în ceea ce priveşte aspectele discutate în întâlnirea sus amintită. Astfel o bancă indică faptul că discuţiile au vizat stabilirea unui posibil comportament asemănător al contributorilor la Fixing în ceea ce priveşte limitele de expunere, în sensul unei reciprocităţi, care ar presupune ca „o instituţie de credit sâ iniţieze tranzacţii cu o altă instituţie de credit, în aceleaşi condiţii de limite vizând maturităţile (intervalul de timp de expunere) pe care le poate oferi la rându-i, în virtutea limitelor proprii de expunere pe care le are faţă de partener.

În aplicarea acestui principiu băncile îşi comunică de îndată modificările de limite de expunere reciproce, iar tranzacţiile ulterioare iniţiate de către partea căreia i s-au ajustat limitele cu contrapartida respectivă nu pot depăşi maturitatea maximă pe care iniţiatorul tranzacţiei o poate oferi băncii partenere. Perioada în care a funcţionat principiul reciprocităţii a fost cuprinsă între 3 oct 2008 şi sfârşitul anului 2008, Iară a exista o dată certă de sfârşit a acestei înţelegeri. Principiul reciprocităţii s-a convenit să se aplice în cazul tranzacţiilor legate de ROBID/ROBOR şi a vizat în principal maturitatea depozitelor în lei plasate în cadrul înţelegerii stipulate de Regulile privind stabilirea ratelor de referinţă ROBID/ROBOR."

Alte bănci neagă neechivoc existenţa unui principiu al "reciprocităţii limitelor de expunere", derogator de la regulile comune conform cărora fiecare bancă în parte stabileşte de sine stătător limitele de expunere faţă de contrapartidele sale, altele admit existenţa lui, însă cu unele particularităţi (ex. două bănci au indicat existenţa limitării acestui principiu la tranzacţii ce vizează maturităţi ale depozitelor mai mari de o lună ).

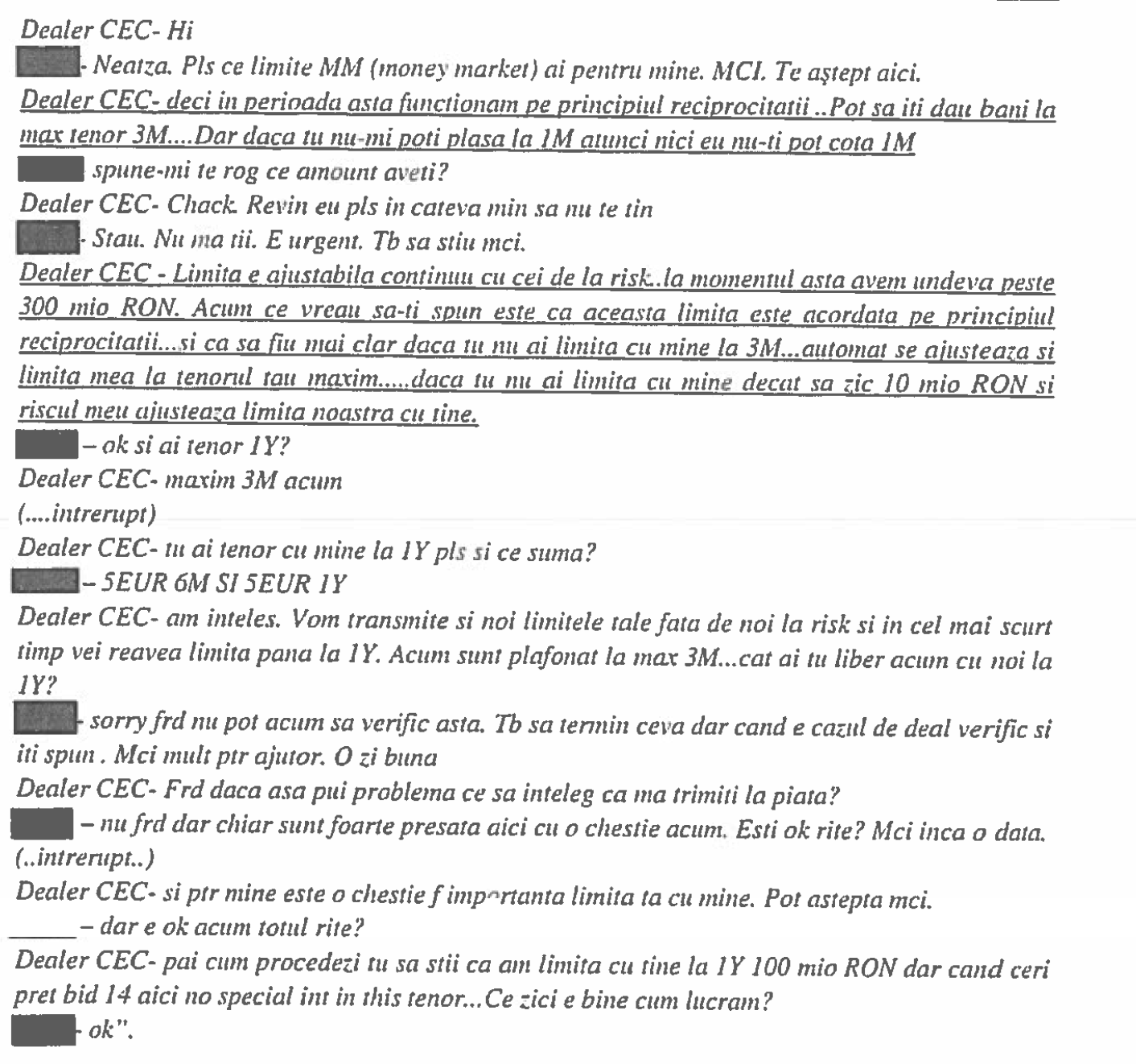

Independent de susţinerile divergente ale băncilor investigate, din analiza documentelor existente la dosarul investigaţiei, mai exact din conţinutul conversaţiilor purtate între dealerii unora dintre bănci, în perioada următoare întâlnirii de Ia BNR, reiese existenţa în fapt a unei practici de ajustare reciprocă a limitelor de expunere pe întreaga piaţă monetară interbancară. Acest lucru este evidenţiat în mod clar de conversaţia purtată între un dealer al CEC şi un dealer al RBS, acest principiu al reciprocităţii fiind invocat de reprezentantul CEC, astfel cum urmează:

Analizând tranzacţiile efectuate în perioada 2 oct - 15 oct 2008 de către şi între băncile contributoare, se poate observa o reducere a numărului acestora şi, în mod corelativ, o tendinţa de scădere a maturităţii depozitelor plasate.

Pe parcursul lunii octombrie, în contextul agravării crizei sistemului financiar american şi al propagării rapide a efectelor acesteia asupra pieţei financiare globale, expectaţiile investitorilor (nerezidenţi) au fost de depreciere rapidă a leului. în aceste împrejurări, s-a derulat un „atac speculativ asupra leului", investitorii nerezidenţi pariind împotriva monedei naţionale, respectiv pe deprecierea acesteia în raport cu moneda europeană. Pentru contracarea efectelor, BNR a intervenit puternic în piaţă, absorbind excedentul de lichidităţi în lei, ceea ce a condus la o stabilizare a cursului de schimb valutar EUR/RON. în acelaşi timp, jucătorii nerezidenţi care au mizat pe deprecierea leului au avut nevoie de lichidităţi pentru a-şi închide poziţiile. Apariţia, în acest context, a unor disfuncţionalităţi temporare ale pieţei a determinat producerea unor creşteri neobişnuit de ample ale indicelui ROBOR, în special, şi mai puţin ale indicelui ROBID.

Alt email:

Subiect: RE: ROBOR

Importanţă: ridicată

Buna tuturor,

Încerc să vă conving să folosiţi ROBOR în scopul pentru care a fost creat, respectiv pentru a avea o referinţă credibilă. Ştiu că pieţele se confruntă zilele astea cu o criză de lichidate şi că există sume scadente care trebuie încasate, ştiu că aveţi toate aceste probleme, pentru că şi eu le

Dar mă gândeam că în acest moment nu este în folosul nimănui să coteze 14 (nt: procente) la BID şi 50 la OFFER şi apoi să încheie tranzacţii ta valori între 30 şi 100 (nt: procente). Am vorbit cu câţiva dintre voi astăzi, pe alţii nu i-am găsit, unele numere de telefon nu le am (al meu este

Fără nici o problemă, putem cota pentru ROBOR, fie 15-35%, fie 50-70 sau 100-130%. Cu toţii avem sume mai mari pe care să le plasăm sau dorim să împrumutăm şi nu o putem face la cel mai bun nivel. în acest moment este dificil chiar şi să închizi o poziţie cu o scadenţă mai mare

de overnight. Cel mai râu lucru care se poate întâmpla este ca cele noua bănci să își plaseze 5 mii RON la cotația ta BID, sau toate cele nouă să împrumute de la tine la cotația ta OFFER.

Dacă nu doriţi să plasaţi bani şi sunteţi short, vă rog nu puneţi 15% la BID (nr: în intervalul de Fixing) și apoi avansaţi cotaţii de 50% sau chiar 90%.

Dacă vă este teamă de clienţi, nu vă faceţi griji, ei au aflat deja că piaţa a crescut deoarece concurăm cu toţii pentru aceeaşi clienţi cu disponibil de numerar şi tranzacţionalii depozite la 20-30% sau chiar 40%.

Îmi dau seama că asta nu va readuce lichidatea, nu va restabili linii (de finanţare) sau va aduce înapoi sumele care sunt scadente. Dar nici una dintre aceste probleme nu are nimic de a face cu cotarea unor dobânzi reale în ROBOR şi apoi să lăsăm BNR să calculeze aşa cum crede de cuviinţă.

Acum nu facem nimic şi doar ne temem să facem ceva. Sunt sigur că putem face mai mult de atât. Mulţumesc”

Astfel cum rezultă şi din textul mailului, acesta reprezintă o propunere de „utilizare corectă" a indicilor de referinţă ROBID/ ROBOR („real quotes"), în sensul realizării unei convergenţe a cotaţiilor individuale a băncilor pentru acest indice şi a dobânzilor efectiv practicate pe piaţa monetară interbancară (în afara celor 15 minute ulterioare Fixingului). în acest sens, prezumţia sugerată de e-mail este că pe piaţa monetară interbancară depozitele se atrag şi respectiv plasează la randamente de 30 - 100%, în timp ce cotaţiile ROBID/ ROBOR se înscriu într-un coridor inferior, cu valoare nereală de 14 - 50%.