Un prieten al meu a depus pe un an de zile 10.000 de euro într-un depozit la o bancă. Dobânda părea cea mai bună din piață, numai că, la scadență, a retras 9.600 de euro. Diferența era ”înghițită” de taxe , comisioane, pe scurt de speze bancare. Nici la depozitele în lei lucrurile nu stau foarte diferit. Luni, Banca Românească a lansat Depozitul Centenar. Depui lei pe 4, 6 sau 12 luni, cu dobanzi 3,4%, 3,5%, respectiv 3,75%. Numai că inflația medie anuală comunicată de BNR în iunie a fost de 3.6%. Bașca restul spezelor bancare. Să ne uităm pe cifre și să vedem băncile la care pierzi cel mai mult sau la care câștigi cel mai puțin. Depinde de care parte a ușii te afli.

Trebuie spus, e drept, că inflația anuală transmisă de BNR în Rapoartele privind inflația, se referă la cele 12 luni trecute, în vreme ce dobânzile se referă la cele 12 luni care urmează. Diferențele nu sunt ănsă, de substanță.

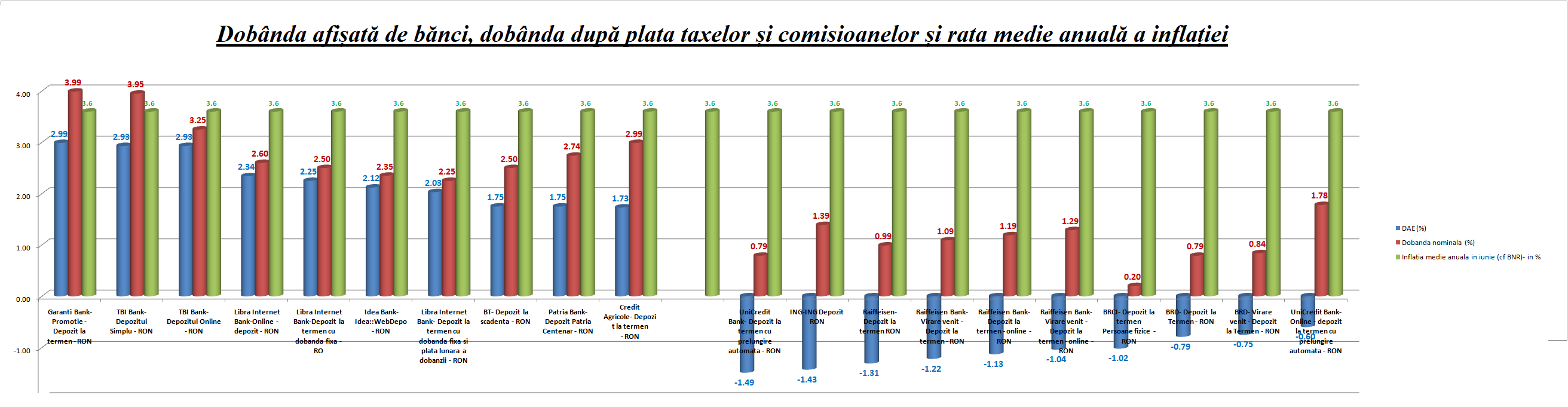

În graficul de mai sus aveți primele 10 bănci cu cele mai mari dobânzi anuale efective la depozite dar și primele 10 bănci cu cele mai mici asemena dobânzi anuale efective.

Oricum o dai, la un leu depus în depozit, scoți mai puțin peste un an, în termeni reali. Garanti Bank, care are aparent cele mai bune dobânzi, oferă un randament net (după plata taxelor, impozitelor și comisioanelor) de 2.99%. Numai că inflația e de peste 3%.

E drept, tot e mai bine decât să ții banii la saltea, unde nici măcar randamentul de 2.99% nu-l ai, dar poate ar fi bine să te uiți și la alte posibilități. Poate la niște obligațiuni de Stat, poate la Bursă, poate niște fonduri de investiții cu risc scăzut, dacă ești o persoană mai conservatoare...

Calculele au fost făcute pentru un depozit de 5.000 de lei făcut pe termen de 12 luni, în august 2018, cu mențiunea că vei retrage banii în ziua scadenței.

Situația din România nu e singulară, ci se aseamănă cu ceea ce se întâmplă în mai multe țări europene. Ideea e să fii deschis la minte și să te gândești cum să îți minimizezi pierderile, adică să cauți acele alternative de plasament unde să pierzi cât mai puțini bani.